[罗戈导读]Q2预计实现扣非净利达到历史次高水平,持续看好公司稳中有进,提质增效

[罗戈导读]Q2预计实现扣非净利达到历史次高水平,持续看好公司稳中有进,提质增效

一、事件:公司公告半年度业绩预告。

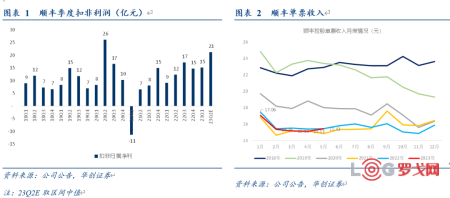

1)公司预计上半年实现归母净利40.2-42.2亿元,同比增长60-68%,实现扣非归母净利35.4-37.4亿元,同比增长65%-74%。

2)分季度看:

测算Q2实现归母净利23-25亿,同比增长54%-68%,扣非归母净利20.2-22.2亿,同比增长64%-80%,环比Q1增长5-7亿元,(Q1实现归母净利17.2亿,扣非归母净利15.2亿),该扣非归母净利仅次于20Q2的26.1亿,为历史次高水平。

3)经营数据:

1-5月累计业务量同比增速:申通(37.9%)>圆通(22.6%)>顺丰(18.2%)>行业(17.4%)>韵达(-1.5%)。

公司1-5月累计快递业务收入同比增长15.8%,单票收入15.62元,同比下降2.0%。

4)重要子公司表现:

a)公司控股子公司嘉里物流近期发布盈利预警公告,预计1-5月实现核心纯利约2.9亿港元,22年上半年为23.72亿港元,董事会认为整体表现在2023年一季度见底,预期于下半年逐渐回升,意味着上半年嘉里并表利润贡献十分有限,较去年同期有大幅下降,换而言之,顺丰本部速运业务盈利水平大幅改善。

b)公司控股子公司顺丰同城则发布正面盈利预告,预计23年上半年实现盈利,22年上半年为亏损1.44亿,实现扭亏为盈。

c)公司子公司丰网速运,于5月公告拟出售给极兔,我们预计过渡期损益的影响大部分将在上半年确认。

5)此外,公司发布公告,就研究在香港资本市场进行股权融资事项回应市场关切,公司表示正在对该事项进行研究咨询、探讨论证等前期工作。但截至目前,公司尚未确定具体时间表,亦未确定具体方案。

6)我们认为,公司战略清晰,坚持可持续健康发展的经营基调,亦更为聚焦核心主业,即更聚焦于提供高品质、差异化服务,包括国内高端时效快递、直营制电商标快、国际供应链服务、数字化生态等。公司将通过清晰的产品分层来满足不同客户对中高端及经济型快递服务的多元化需求。

二、投资建议:我们强调中期策略观点,下一步亮点看鄂州。

1)产品端:

时效快递:预计2023年公司时效快递收入增速或重回两位数增长。

经济快递:探明价格底线,剥离丰网,电商标快稳健增长。

多元新业务发展新篇章:大件快运、同城业务均走向盈利,国际及供应链业务将成为第二增长曲线;

2)成本端:

持续推进多网融通,精准资源规划,不断调优成本结构,共同助力资源效益进一步提升;

3)我们建议重点关注鄂州机场转运中心投产后对公司全方位体系升级的帮助。转运中心即将投产,可以帮助公司降低空运成本,提升次晨达及空运对飞城市覆盖面,而中长期来看,产业集群与高效物流体系的融合发展将有助于实现公司体系全面升级并带来长期价值新一轮探讨。

我们特别关注到公司在鄂州开设国际航线的节奏,自4月首开鄂州国际货运航线,截止7月7日已开通7条国际航线,包括美国洛杉矶、安克雷奇-纽约、以及德国法兰克福等枢纽航线。

4)盈利预测:

我们预计公司2023-2025年实现归母净利86、118、144亿元,对应PE分别为26、19、15倍。

5)目标价:我们维持分部估值方式,根据23年预测给予一年期目标市值约3424亿,目标价69.9元,预期较现价55%空间。当前对应24年不到20倍PE,处于上市以来估值低位,强调“强推”评级。

风险提示:时效件业务增速不及预期、成本投入超出预期。

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

蜜雪冰城社招供应链实施顾问(WMS方向),资源开发岗,运营管理负责人-河南省·郑州

3254 阅读

拼多多社招海外物流运营专家-广州;仓储管理岗-佛山;风控运营-物流管理,物流IOT产品经理,物流产品运营,物流商务拓展-上海

3051 阅读

格力24届春招物流采购类岗位:物流管理、采购管理

3012 阅读“全球独角兽”毫末智行获3亿元B2轮融资

2649 阅读顺丰集团2024年新鹰计划实习生招募24届、25届在校生

2573 阅读中国五环2024届春招物流管理师&2025届实习生招聘

2423 阅读宁德时代2025届暑期实习生招聘供应链与运营类

2293 阅读京东社招前置仓产品经理-北京;仓经理-广东;方案实施岗-天津;安全支持岗-广西、福建、湖北;物流配送经理-江苏;BD经理-上海

2268 阅读西门子社招物流专员 —— 仓库&运输(南京);SEAL 项目采购工程师-苏州

2243 阅读SHEIN社招仓储经理(质控方向)-佛山;资深物流成本分析师(英语),资深物流商务专员,高级关务专员(海外关务)-广州

2246 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)