[罗戈导读]今年可以说是快递行业最不平凡的一年,各家积极参与到价格战抢占市场。年初中通通过降派费和增量补贴率先发起价格战;韵达相继定下高指标追赶中通;申通则在阿里入股后低价冲量效果显著;百世集团对快递业务提质降速,排名暂回第四。圆通和顺丰则在5月后业务量增速强势复苏。

[罗戈导读]今年可以说是快递行业最不平凡的一年,各家积极参与到价格战抢占市场。年初中通通过降派费和增量补贴率先发起价格战;韵达相继定下高指标追赶中通;申通则在阿里入股后低价冲量效果显著;百世集团对快递业务提质降速,排名暂回第四。圆通和顺丰则在5月后业务量增速强势复苏。

今年可以说是快递行业最不平凡的一年,各家积极参与到价格战抢占市场。年初中通通过降派费和增量补贴率先发起价格战;韵达相继定下高指标追赶中通;申通则在阿里入股后低价冲量效果显著;百世集团对快递业务提质降速,排名暂回第四。圆通和顺丰则在5月后业务量增速强势复苏。

可见今年市场竞争充满变数,尤其是即将进入四季度后,在价格战和旺季大促背景下,今年旺季或将成为决战时刻!那么旺季各家业务量背后有怎样的策略?产能是否有充足准备?谁又能在旺季决战中胜出?本期物流一图带你一窥究竟!

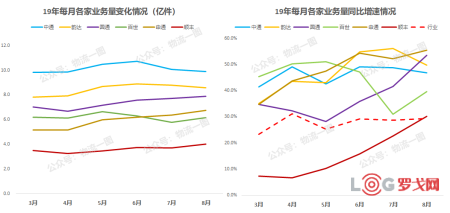

首先我们来看下各家业务量及增速情况。19年进入下半年以来,6-8月各家业务量表现释放出新的信号:

①中通:稳居第一增速不减,业务量维持在10亿件左右,增速维持在45%~50%的高增长;

②韵达:6-7月增速通达第一,业务增长势头强劲,与中通差距有缩小趋势;

③百世:快递业务从6月起换挡降速提质量,8月增速有所回升,接近40%;

④申通:增速持续提升,8月增速或领跑通达,6月赶超百世快递后,告别长期的通达排名垫底。

⑤圆通&顺丰:增速从5月起开始强势回升,圆通8月增速或突破50%,顺丰8月或突破30%。

→19年1-8月各家业务量及同比增速:

数据来源:1-7月韵达、圆通、申通和顺丰数据来自公司公布;中通、百世数据,以及8月份各家数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

那么即将进入旺季,市场格局是否会发生新的变化?首先我们可以对前两年旺季竞争格局进行分析。

从过去两年旺季数据来看,到了下半年旺季排名必将发生震荡。值得注意的是17年下半年排名震荡后,韵达和百世分别超过圆通和申通,18年从而形成了新的排名格局。但18年的旺季排名震荡后,圆通11-12月暂时超过韵达,申通10-11月暂时超过百世,但并没有改变19年的排名格局。

→17年旺季排名震荡引起18年新的排名格局,18年旺季排名震荡没有改变19年排名格局:

数据来源:1-7月韵达、圆通、申通和顺丰数据来自公司公布;中通、百世数据,以及8月份各家数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

以史为镜,如果今年排名也发张震荡,能否影响2020年的竞争格局?这就需要分析历史两次的震荡为何出现截然相反的结果,即为什么17年旺季韵达和百世挑战成功,而18年旺季圆通和申通复仇失败呢?

其实出现这样的现象主要原因是,量价策略与产能平衡是否做好导致的。即旺季价格策略导致业务量激增,但产能无法及时消化导致客户体验差,加之低价策略并不持续,促使淡季客户流失。这也就是为什么18年旺季,圆通和申通都没有最终超越对手的原因。

18年旺季圆通、申通价格较低:

数据来源:各家财报公布

当然,目前各家业务量差距相比以往更大,因此想超越前者的困难更大,但具体还要看各家策略最后体现。

→各家业务量差距逐渐扩大,反映到产能差距的扩大:

数据来源:物流一图测算

综上,目前排名改变难度比往年要大,但也有变化的可能。核心则在于量价策略与产能能都达到平衡,配合的好披荆斩棘,配合不好或将划伤自己。

那么今年以来,各家的量价策略如何?旺季产能储备是否做好准备?谁能从旺季决战中胜出?物流一图带你一窥究竟!

对于百世快递业务量为何降速,往期物流一图已经讲过,主要原因是百世集团长期战略层面的确立。即将注意力从快递业务量竞争方面,转移到了整个集团核心竞争力的提升上面,即百世集团各业务模块的协同。

百世集团从2010年底开始发展快递业务,当时市占率不到1%,这些年一直在追赶,截止19年上半年市占率也达到了12%,且规模效应下百世快递已经开始盈利。

→百世快递业务量和市占率、毛利持续提升:

因此,百世集团的快递业务在量上已经达到了预期。质量方面仍然有待改善。因为百世快递在通达菜鸟指数中长期垫底,时效也与韵达有所差距(3天到达率差10%以上)。百世快递只有通过质量的改善,让菜鸟指数进入TOP3,从而争取更多客户,并有提价的改善利润的可能。据物流一图的朋友剪刀脚爱德华表示,目前百世确实加大了菜鸟指数和时效达成率的考核力度。

→百世快递菜鸟指数长期垫底:

数据来源:菜鸟指数(评判标准权重:时效50%,服务30%,信息20%)

在策略上,百世集团也对快递业务做出了调整,即通过增量补贴取代包仓及高指标,虽然业务量数据增速下滑,但这会更利于其末端稳定和质量方面的提升。

可见,百世集团快递业务量增速的放缓,本质是集团发展到一定阶段的降速换挡行为,目的也是为了公司往更好发方向发展。因此,笔者认为,未来较长一段时间,百世快递业务量增速将保持在一个较为平缓的水平。今年旺季也不会有什么激进的价格策略,而是会把网络稳定运营放在第一位。

与百世快递相反,申通快递在今年3月阿里入股后,增速持续提升仅次韵达!且在7月31日低与阿里签署购股权协议后,8月申通增速更是达到高点!笔者认为,申通8月增速不低与苏宁818,和天猫8月开学季、天猫国际88全球狂欢节大促销参与度有必然联系。从数据上看,阿里入股后申通确实在家量价方面确实进行了调整。

→阿里入股与申通快递业务量、单价变化情况:

数据来源:1-7月韵达、圆通、申通和顺丰数据来自公司公布;中通、百世数据,以及8月份各家数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

除了业务量增速回升外,申通官网也发生了以下3大变化:

①申通官网换新突出新业务:突出冷运服务、仓储服务和电商平台三大业务。可见,阿里对申通的战略定位,不仅仅停留在快递配送方面,二是要向供应链方向进行发展。

②开始密集融资用于资源投入:;9月3月申通向合格投资人发售不超过20亿的公司债券。9月12日注册20亿的超短期融资券募集,其中12.5亿将用于补充流动资金,用于产能投入。包括智能全自动化设备、半自动分拣设备、输送设备、配套专用设备、监控安防设备和信息化建设。

→20亿超短期融资券中12.5亿的用途:

数据来源:公司公告

③阿里资源倾斜:做为天猫99大促销的快递服务商主力军。据物流一图了解,菜鸟裹裹业务也有向申通倾斜的倾向。

笔者猜测双十一申通将会获得更多政策,申通募集资金购置运力,想必也是为双十一做好准备。今年旺季对申通即是挑战也是机会!

相比中通,韵达的增速水平就较为激进,5-7月韵达业务量增速与市场差持续提升,最高在7月增速高出市场27.5%,基本上是市场的两倍。

在这样的背景下,韵达与中通业务量差距逐步缩小,目前差距在1.3亿件/月左右。韵达的业务量指标策略是针对中通制定的。据物流一图了解,韵达对每个区域都是市占率的考核指标,且从结果上看,执行的情况也相当不错。

→韵达与中通差距逐渐缩小:

数据来源:来自物流一图测算及调研,仅供参考,具体以公司公布为准。

那么韵达是如何保证业务量高执行的呢?其实这与韵达网点性质有关。韵达虽然没有像中通那样通过股权绑定利益,但韵达的加盟商规模在通达最小,相对更容易管控,总部指令一般都能较好完成。因此无论在成本还是服务质量上,韵达并不亚于中通,也是中通的主要竞争对手。

韵达为了不被竞争对手中通拉开差距,在产能的投入上面也非常重视,从而为价格策略带来量的增长做好产能准备。从数据上看,截止2019年H1募集资金用途在中转自动、运力和信息化方面投入高于圆通和申通。

→截止2019H1国内两通一达募集资金使用情况:

数据来源:来自公司公布的2019年半年度募集资金存放与使用情况的专项报告

相比韵达业务量激进,中通则显得更加沉稳。业务量策略上中通掌门人赖梅松在二季度财报发布时表示,2019年开始中通提速发展,制定了高出行业平均业务量增速至少15%的目标。

据物流一图了解,中通在今年3月以来,增速一直维持在15%~20%之间,在业务量较大的情况下,仍能保持稳健增速,这也符合中通保证服务质量、完成既定利润基础上扩大市场份额的战略目标。

→中通业务量增长比市场增速高出15%~20%:

数据来源:市场数据来自邮政局公布;中通数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

那么这样一个增长指标是如何定出来的呢?其实中通总部每年年初都会结合去年业务量、竞争对手情况和自身产能,给出一个业务量目标。更为重要重要的是,这个目标是总部与省区、省区与片区、片区与网点达成一致的结果,且超过目标值的网点还会得到可观的增量补贴(今年总部让出部分利益加大增量补贴力度)。

此外中通省总、大加盟商都是有公司股份,大家都能更好的对目标进行执行。总也也能通过派费平衡和增量补贴,让利加盟商,让加盟商更好的服务客户,加盟商服务品质的提升,反过来吸引更多客户,形成良性循环。这也正是中通健康发展的核心竞争力。

当然中通快递在韵达高增长的背景下,也感受到了一定压力。对于韵达追赶的问题,投资人在二季度财报电话会议中也有提出,中通方面表示策略工具丰富,具体将取决于市场竞争格局的变化。可见中通在量价策略上弹性较大,可攻可守。

笔者认为,中通这样的底气与其155条大/小件自动化分拣设备在全国各地的分拨中心完成安装并投入使用有关,相较上年同期仅有64套小件自动分拣设备的情况有显著提升。简单来说今年中通产能充足,可以大干一场!

→中通快递大小件分拣设备投入:

数据来源:公司公告

5、圆通聚焦主业,量价平衡是关键

圆通增速从5月起全面复苏,其中圆通8月增速或突破50%大关。可以说是近年来最高增速。对于圆通而言,今年对B网和航空业务进行收紧,将注意力放到主营业务的发展上。更为重要的是,总部对管理和价格策略落地方面抓的更紧,从而让降价策略能更好的传导到市场,传导到客户。简单来讲,圆通的价格策略今年能更好的落地。

去年圆通在10月前业务量不如韵达,但在11月和12月业务量却超过韵达。可是好景不长,在进入2019年后,韵达就抢回了第二把交椅,且差距逐渐拉大。

→韵达与圆通业务量差距在2019年开始拉大:

数据来源:1-7月数据来自公司公布;8月数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

那么为什么圆通去年11月和12月的发力,并没有报仇雪恨。其实这正是产能的教育。去年圆通双十一期间通过价格获取了大量客户,但因为产能没有跟上,最终在菜鸟指数方面降低较多。

→2018年圆通11/12月业务量超过韵达,但菜鸟指数在走低:

数据来源:圆通、申通、韵达和顺丰数据来自公司公布;中通和百世数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

因此,去年圆通其实在量价策略与产能平衡方面没有做好。而今年圆通从8月就开始冲量,是否是产能做好了准备?从截止2019年H1的产能投入上看,圆通力度不亚于韵达,今年量价策略与产能平衡成为关键。

→截止2019H1国内两通一达募集资金使用情况:

数据来源:来自公司公布的2019年半年度募集资金存放与使用情况的专项报告

顺丰增速8月或将突破30%,时隔10个月(不考虑春节),首次重回市场增速以上,市占率开始反弹回升。顺丰如此强势的增速反弹,主要与顺丰今年5月推出的低价产品特惠专配关系密切,该产品推出以来,几乎以每月100%的增速翻番。

→顺丰增速从5月开始复苏,主要是低价产品特惠专配拉动:

数据来源:1-7月数据来自公司公布;8月数据来自物流一图测算及调研,仅供参考,具体以公司公布为准。

据物流一图了解,顺丰月份推出的特惠专配,价格更是达到约为原经济件票均单价的3-4折。那么这样的定价,会对顺丰电商业务带来怎样的影响呢?

按淘宝件物流费用约为其商品价值的3%左右,若按顺丰此前特惠件票均单价约为17元/票来算,顺丰电商业务可以覆盖到580元以上的商品。而如今的特惠专配约为9元/票,顺丰电商业务则可覆盖到300元以上商品,产量区地区通过进一步的折扣,甚至能做到4-5元/票,可以覆盖到130元以上的商品。业务甚至可以下沉到拼多多平台,如目前拼多多上很多水果、鸡蛋、水产等商品都贴上了顺丰包邮的宣传。

但顺丰特惠专配的高速增长,于此同时也给末端派送带来了不少的压力,因此顺丰也在大量招揽快递员,应对旺季派送压力。此次双十一,可以说是顺丰快递电商件策略的大阅兵,如果能够顺丰经受考验,明年顺丰必将继续扩大电商件疆土,否则也会对品牌带来潜在风险。顺丰是否能经得起考验,让我们拭目以待。

总之,每年旺季尤其是双十一对各家来讲都是一次大考,也是影响当年收入和利润,来年排名的关键。如何做好量价策略与产能的平衡,决定着旺季服务的好坏,也将成为获胜的关键。对此,你怎么看?欢迎讨论!欢迎爆料!

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

蜜雪冰城社招供应链实施顾问(WMS方向),资源开发岗,运营管理负责人-河南省·郑州

3380 阅读

拼多多社招海外物流运营专家-广州;仓储管理岗-佛山;风控运营-物流管理,物流IOT产品经理,物流产品运营,物流商务拓展-上海

3121 阅读

格力24届春招物流采购类岗位:物流管理、采购管理

3026 阅读顺丰集团2024年新鹰计划实习生招募24届、25届在校生

2594 阅读西门子社招物流专员 —— 仓库&运输(南京);SEAL 项目采购工程师-苏州

2320 阅读京东社招前置仓产品经理-北京;仓经理-广东;方案实施岗-天津;安全支持岗-广西、福建、湖北;物流配送经理-江苏;BD经理-上海

2282 阅读SHEIN社招仓储经理(质控方向)-佛山;资深物流成本分析师(英语),资深物流商务专员,高级关务专员(海外关务)-广州

2253 阅读SHEIN招聘物流异常外呼专员(中东)-义乌;物流优化专员(运营)-南京等岗位

2257 阅读松下电器社招物流专员(广州、济南);厂内物流项目主管;物流企画主管/经理

2204 阅读菜鸟招聘平台解决方案(仓业务)-杭州;仓储质量控制ICQA-惠州、香港;综合管理部-天津;经营分析岗-广州增城;業務拓展-台灣

2127 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)