近一年,AMR赛道的行业竞争环境发生了哪些变化?

从市场增速上来看,AMR赛道市场销量增长稳定,增速同比稍有下降,但依然是跑在整个移动机器人市场增速前面的。GGII数据显示,2022年中国移动机器人市场销量8.14万台,同比增长 27.67%,其中AMR销量1.80万台,同比增长 45.19%。可观的增速意味着领域竞争还处在一个激烈争夺,终局未定的阶段。

对比近两年数据,AMR赛道的市场集中度也是“有升有降”。根据GGII统计,2022年中国市场AMR销量CR4(前4厂商)累计8714台,占国内AMR市场份额的48.49%,相较于2021年略有提升;AMR销量CR10(前10厂商)累计11821台,占国内AMR市场份额的65.77%,相较于2021年略有下降。

市场集中度的“升、降”也意味着行业竞争格局并不稳定。目前来看,AMR领域新进厂商仍在增加,很大程度带来了更多的不确定性;另一方面,各类型的AMR厂商在细分行业的卡位战日趋激烈,下游行业的市场排位赛仍在继续。

最明显的变化,还体现在下游行业的市场出货量与竞争态势上。

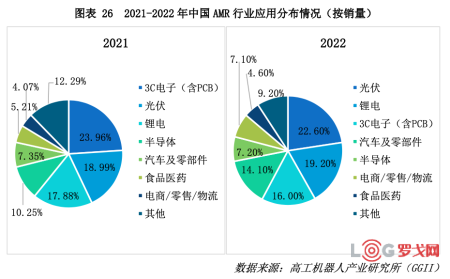

根据GGII近两年的数据统计,目前光伏行业已远超3C电子行业,一跃成为AMR最大的应用领域,出货量占比达22.6%,食品医药行业扩张放缓,汽车及汽车零部件行业排位上升,份额提升明显。这其中,既有下游行业需求的变化的影响,也有AMR厂商激烈厮杀的结果。

GGII判断,中短期内,下游行业的结构性复苏与周期性波动将会是新常态,以光伏、锂电池为代表的新能源行业将在未来几年持续引领AMR的需求增长。

另一方面,各个行业的竞争态势也给行业带来了新的发展变化。处在“高竞争”阶段的行业,入局企业众多,激烈的厮杀下,企业软实力方面的比拼更为显著。相对“中度竞争”的行业,受到行业特征与需求特点不同,AMR企业反而更容易建设护城河,提高竞争壁垒。

外部环境持续变动,移动机器人企业应该如何角逐,跑出一方天地?

01

激烈竞争下的红海市场

根据GGII近期发布的《2023年自主移动机器人(AMR)产业发展蓝皮书》中,对下游行业竞争态势的统计分析,3C电子(含PCB)、光伏、锂电、电商/零售/3PL,是当前竞争激烈程度较高的几个行业。

“从这几个行业的特性和需求特点、赛道玩家数量、行业话语权等角度来看,3C电子、新能源、电商这几个赛道早已经是红海领域了”,一位行业人士对高工移动机器人说到,“一个细分创业赛道跑向高度激烈的竞争态势,其所处应用环境必须具备成熟稳定的需求、产品应用和落地难度不高两个特点”。

3C电子、锂电光伏、电商零售几个行业满足以上特点。作为新兴工业的代表产业,3C电子和光伏、锂电等产业的智能制造、智慧物流建设需求迫切。且这几个行业自动化程度高,工艺流程清晰,需求特点明显,对智慧物流设备的要求也高,已经是发展相对比较成熟的领域了。

目前移动机器人已经在光伏、锂电多个工艺环节发挥作用,包括光伏生产制造中,拉晶、切片、电池片、组件等工艺环节,锂电生产的涂布、辊切、模切、卷绕、电芯装配及模组 PACK 环节等,并还在持续渗透。

3C电子行业也是如此,各细分领域如计算机、通讯、消费电子、显示面板等,移动机器人已经完全覆盖整个生产制造工艺的内物流环节,可以实现原材料、在制品、成品等的配送、存储、分拣。在电商/零售/3PL领域,移动机器人主要应用于仓储分拣环节,通过配套的机器人调度系统、仓储管理系统,与客户的订单管理、库存管理等系统打通结合,实现收货、上架、存储、补货、分拣、复核、包装、集货发货和越库等仓内各环节的信息化和自动化。

具备产业链透明、生产工艺清晰、搬运要求规范、技术迭代方向明朗等特点的新兴产业,智慧物流需求大且稳定,吸引了大批移动机器人企业布局。

目前来看,以上几个行业已经是绝大多数AMR企业的必争之地了。一位经手多个物流集成项目的行业人士表示。“我们在做集成项目的时候,给半导体行业选择部署AMR,list里可选的可能就3-5家,而3C、锂电和光伏行业的话,则可能就有一二十家的候选名单。”

除了玩家数量,影响供给侧(移动机器人企业)的竞争走向,还要看需求方(下游应用企业)在产业链中的话语权。“整体来看,目前这几个行业的下游终端客户几乎有着绝对的话语权。只是不同行业表现不同而已。市场量大,玩家数量增多,加强了下游客户的话语权,反过来又到逼移动机器人厂商竞争,使得竞争态势越演越烈。”

“比如在一个发展较为成熟,头部客户较为集中的行业,如果这几家头部客户不约而同的选择低价中标的策略,那么AMR企业就能在这个行业迅速卷起来。”

在一些自动化程度高的新兴工业中,由于其采购需求量大,单个项目往往动辄几十甚至上百台,这对于很多企业来说,是大单,参与竞标的厂家为了这个一百台,都会拼命的。这时候,客户也有绝对的话语权,在这场比拼中要求企业降价。

热门的行业,往往会成为许多企业的战略性目标,经过一众企业的扫描和白热化的竞争,对于移动机器人企业来说,3C电子、新能源、电商等行业已经没有以前那么好做了。“这几个行业的透明度现在已经变得非常高,直接的体现就是行业几个头腰部客户但凡有点需求,立马就会在业内铺开,这也意味着AMR企业的比拼将更加艰难”。可以预见,未来选择在这几个行业布局的AMR企业,将迎来新的挑战。

02

中度竞争的行业,是未来还是终局

红海市场竞争异常激烈,那竞争程度中等的半导体、汽车及零部件、医药食品等行业好做么?答案显然不是。

半导体、汽零、医药等行业的竞争程度归因各不相同。对半导体行业来说,由于其工艺程序复杂,物流设备要求极高,拉高了移动机器人的入局门槛。所以对于在半导体行业已经布局深入的企业来说,其壁垒和护城河是相对比较稳固的。

一个鲜明的对比是,在半导体行业,上百个工艺环节对移动机器人要求的机型和功能都不一样,而3C或者锂电光伏企业,十几、几十个生产工艺环节可能两三款机型就可以覆盖了。

“对很多AMR企业来说,半导体行业并不是一个性价比很高的行业。它要求在技术能力、供应链管理、行业积累、成本管控上都需要做到非常突出。”

而像汽车及汽车零部件行业来说,由于其行业市场大且分散,导致竞争程度没有那么集中。汽车及零部件行业,有简单的搬运场景,也有复杂的搬运场景。比如生产物流方面,移动机器人更多是应用在冲压、焊装、涂装、总装四大生产环节的物流配送,又或者在分装线上,支持一些装配的工作。医药和食品行业,则是因为行业相对传统,物流集成化程度更高,一般都是简单且标准的一些传送需求,对性能更高、柔性化更好的AMR需求还没有起来。

“无论是竞争程度高还是低,AMR赛道的比拼开始进入到后半段了。品牌积累和技术路线成为更加重要的选择因素”。一位集成商项目方表示,“如果客户有指定品牌范围,那就在品牌中选。如果没有指定,我们就看其技术积累,简单来说就是技术路线偏好和过往的客户案例。”

作为一个增长势头正猛的赛道,AMR领域的竞争故事不会停留于此。但就目前的竞争环境来说,选择押注哪个行业,开始变得至关重要。

对于AMR企业而言,过去的“打游击”战术或将逐渐失效,开始转向“阵地战”,在有限的潜力行业中如何找准自身的位置和竞争优势将是大部分AMR厂商接下来的主命题。

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

丹尼斯物流中心郑州招聘

3176 阅读

美的2024暑期实习岗位热招供应链物流类岗位

3134 阅读

百威中国2024暑期实习生招聘供应链与物流、采购等部门岗位

2933 阅读中兴通讯实习生招聘供应链类岗位(2025届及以后)

2839 阅读济粮集团校园招聘仓储业务岗,截止5月12日

2820 阅读京东实习岗位招聘采销(电商运营)-北京、上海等岗位

2695 阅读江西省港口集团招聘啦

2671 阅读中通快运招聘服务省区财务经理;影像后期专员(摄影);策划执行专员(剪辑);思想建设专员;客服专员;行政文员;结算专员、核算专员等

2582 阅读跨境电商供应链服务商“易达云”通过上市聆讯,或很快在香港上市(附聆讯后数据集、招股书下载)

2591 阅读物产中大金属2024届校园招聘物流管理等岗位

2599 阅读

粤公网安备 44030402005698号

[罗戈导读]近一年,AMR赛道的行业竞争环境发生了哪些变化?

[罗戈导读]近一年,AMR赛道的行业竞争环境发生了哪些变化?

_0wplrlNRjUWo.png?x-oss-process=image/quality,Q_80)