[罗戈导读]长期看港口行业:重资产、重区位、现金牛,成熟期港口现金流大于净利润且稳定。

[罗戈导读]长期看港口行业:重资产、重区位、现金牛,成熟期港口现金流大于净利润且稳定。

公司发布2023年一季报:实现归母净利润8.50亿元,同比-1.13%,归母净利率提升至23%为近4年最高。

1)财务数据:2023Q1实现营业收入36.94亿元,同比-8.12%,预计主营业务港口装卸收入大体持平,收入下降为疫情恢复正常后港口堆存收入减少所致;实现归母净利润8.50亿元,同比-1.13%;实现扣非净利润7.24亿元,同比-13.66%。毛利率41.4%,同比-2.5pct,较2022全年的40.5%提升0.9pct;实现归母净利率23%,较2022年归母净利率20.6%提升2.4pct,较22Q4环比提升8.8pct,较22Q1提升1.6pct,盈利质量持续提升。

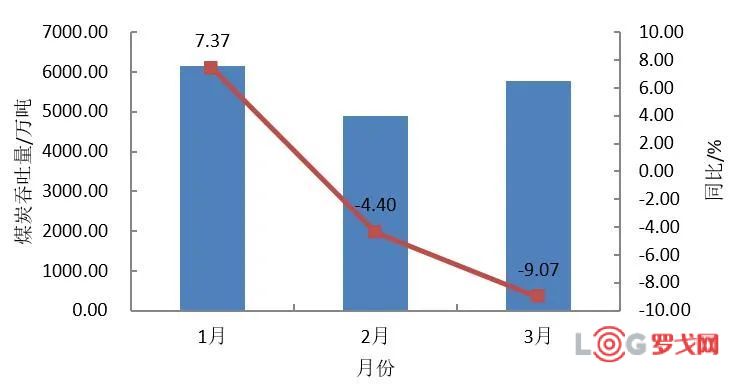

2)经营数据:参控股港口吞吐量合计增长,主要地区港口吞吐量大体平稳。

23Q1公司所有参控股港口集装箱吞吐量4130万TEU,同比+24%;散杂货吞吐量10999.5万吨,同比+101.5%。(公司于2022Q4起将宁波港业务量纳入统计)。

重要地区港口,2023Q1珠三角地区(2022年占主控码头集装箱吞吐量53%)合计318万TEU,同比+0.3%;

珠三角和西南地区散杂货吞吐量(2022年占主控码头散杂货吞吐量86%)合计3123万吨,同比-1.81%,其中西南地区散杂货(2022年占主控码头散杂货吞吐量58%)1984万吨,同比-5.8%,珠三角地区散杂货(2022年占主控码头散杂货吞吐量28%)1139万吨,同比+6%。

投资收益略有下降。

2023Q1公司实现投资收益15.1亿元,同比-11.1%。其中对联营和合营企业的投资收益14.96亿元,同比-8.4%。预计部分因受到上港集团收益影响。

强调观点:

1、行业判断:我们认为以中特估维度看,港口行业可能具备系统性价值发现的机会,是来自于产业发展阶段使然,而不同于2013-15年的“炒地图”。

系因:

1)长期看港口行业:重资产、重区位、现金牛,成熟期港口现金流大于净利润且稳定。

2)当前看发展阶段:从部分区域产能过剩到有序整合。我们预计奠定费率企稳回升的基础。

2、公司看点:“一带一路”先行者,战略价值被低估。

我们认为公司海外港口战略资产价值被低估。

其一、港口资源不能再生,海外优质项目可遇不可求,公司作为第一批出海收购布局,已经抢占先发优势。

其二、在国际局势复杂多变的背景下,国际贸易供应链的自主安全可控将上升到全新高度,而关键贸易节点、贸易通道的核心资源卡位,具备的战略意义超过纯粹盈利的回报。尤其关注公司斯里兰卡项目:南亚门户、印度洋往太平洋的必经之路,辐射经济增长快速的南亚地区;以及吉布提项目:非洲之角,东非地区的战略门户。

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

菜鸟集团国内供应链·人才集结令

3278 阅读

西门子社招物流专员 —— 仓库&运输(南京);SEAL 项目采购工程师-苏州

2369 阅读

京东社招中控岗-天津;采控经理-上海;营养保健部海外直采采销-香港;供应链负责人,市场研策岗,解决方案岗,采购支持岗-北京

2285 阅读拼多多社招仓储管理岗位,跨境物流商务岗-广州;多多买菜供应链产品,物流时效治理专员,高级物流产品经理,跨境出口集运物流运营-上海

2234 阅读东风汽车【武汉】招聘入厂物流,厂内物流工程师,国际物流营销

2197 阅读得物2024届校招供应链管理中心岗位:供应链储备管理岗、包装研发工程师等

2164 阅读阿里国际社招海外仓发解决方案-广州;物流仓网规划(高级)专家,国内仓配运营-深圳/杭州;配送物流产品&运营-杭州等

2038 阅读海尔智家【青岛】招聘物流规划经理;物流仓竞争力工程师;模具采购经理;循环取货工程师;精益物流工程师;服务口碑工程师

2034 阅读兔喜社招供应链中心负责人、仓储系统运营专家、储备省区负责人、运营经理、城市经理、高级网络运营专员、平台系统运营专家、HRBP等

2026 阅读美的招聘大宗配套专员-深圳;物流信息化负责人-荆州;资源配套专员-合肥;采购管理技师-中山;采购工程师-上海、佛山等

1891 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)