2021年7月16日,航运界网发布2021年第一季度中国Top 50造船厂排名。本次排名以克拉克森(Clarkson)、Vessels Value、德路里(Drewry)、中国船舶工业行业协会统计数据,以及各造船厂公开报道和公告为依据,就中国内地和台湾地区造船厂手持订单情况、船型情况和待交付情况等进行阐述。

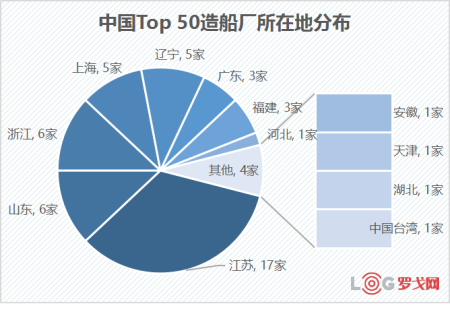

计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家;来自浙江省和山东省的造船厂各有6家;来自上海市和辽宁省的造船厂各有5家,来自广东省和福建省的造船厂各和3家;此外,河北省、安徽省、湖北省、天津市和中国台湾地区各有1家造船厂计入本次排名。

截至今年3月底,全球新造船手持订单量为2850艘,共计7430万修正总吨(CGT),1.672亿载重吨(DWT);中国Top 50造船厂手持订单量为1104艘,共计2632.1万修正总吨,7445万载重吨,占比分别为38.73%、35.43%和44.53%。

就三大主力船型而言,2021年第一季度全球集装箱船手持订单数量为424艘,其中,中国Top 50造船厂集装箱船手持订单数量为277艘,占比65.33%;第一季度全球散货船手持订单数量为607艘,其中,中国Top 50造船厂散货船手持订单数量为369艘,占比60.79%;第一季度全球油轮手持订单数量为552艘,其中,中国Top 50造船厂油轮手持订单数量为178艘,占比32.25%。

此外,2021年第一季度全球LNG运输船、LPG运输船、客船(Passenger Ferries)和邮轮手持订单数量分别为148艘、116艘、126艘和105艘,其中,中国Top 50造船厂上述4种船型手持订单数量分别为22艘、34艘、24艘和8艘,占比分别为14.86%、29.31%、19.05%和7.62%;其他船型,包括平台供应船(PSV)、多功能作业支持船(MSV)、半潜船(Semi-submersible ships)、海上浮式生产储油船(FPSO)、挖泥船(Dredgers)、科考船(Research vessel)、多用途船(MPP)、客滚船(RO-ro passenger ship)、汽车运输船(PCC)、破冰型三用工作船(AHT)等,全球手持订单数量合计为772艘,其中,中国Top 50造船厂上述船型手持订单数量为192艘,占比为24.87%。

单就中国Top 50造船厂而言,散货船和集装箱船居多,两种船型手持订单数量占据接单总数(1104艘)的59%,其他船型和油轮次之,共占比33%;LNG运输船、LPG运输船、客船和邮轮,占比分别为1.9%、3%、2.1%和1%。各船型数量及占比情况如下:

据统计,2021年第一季度全球范围内,已有38艘集装箱船、103艘散货船和14艘LPG运输船交付。而据克拉克森预计,2021全年的船舶交付量为8210万载重吨,相比2020全年有所下降。

就中国Top 50造船厂而言,预计2021年第一季度之后,将有440艘船舶交付。预计2022年、2023年和2024年将分别交付船舶394艘、222艘和48艘,由于未来造船厂将持续接单,前述三个年份船舶预计交付量将持续更新。

注:上述表格原始数据综合克拉克森、Vessels Value于2021年4月发布的相关报告,以及德路里、中国船舶工业行业协会部分统计数据;航运界网搜集、整理、分类、统计、制表。

招商局港口集团2024校园招聘物流管理等相关专业

3369 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3261 阅读

东风物流2024届春季校园招聘开启!

2785 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2702 阅读泛鼎国际完成数千万美元B轮融资

2440 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

2320 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2388 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2316 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

1996 阅读京东实习生招聘采销(电商运营)-北京上海等

1921 阅读

粤公网安备 44030402005698号

[罗戈导读]计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家。

[罗戈导读]计入本次排名的50家造船厂中,来自江苏省的造船厂数量最多,共17家。