[罗戈导读]上海机场(600009.SH)事件点评:拟注入核心资产,交易作价符合预期

[罗戈导读]上海机场(600009.SH)事件点评:拟注入核心资产,交易作价符合预期

2021年11月30日,上海机场发布《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》:

本次重组方案由两部分构成:

①公司拟以非公开发行股份的方式收购机场集团所持有的虹桥公司100%股权、物流公司100%股权和浦东第四跑道等合计191.32亿元资产。发行对象为机场集团,发行股份数量433,939,325股,价格为44.09 元/股。

②公司拟以39.19 元/股的发行价向机场集团发行不超过 127,583,567股,募集金额合计不超过50亿元。募集所得的配套资金用于四型机场建设项目、智能货站项目、智慧物流园区综合提升项目及补充上市公司和标的公司流动资金。

此次重组方案中标的资产定价分别为:虹桥100%股权145.16亿元,物流公司100%股权31.19亿元,浦东第四跑道14.97亿元。其中:

①虹桥公司资产主要包括虹桥航空及配套相关资产、广告阵地使用权和上海机场广告有限公司49%股权。其中,虹桥航空以房屋建筑物固定资产为主,采用成本法评估,评估价值为99.49亿元;广告阵地使用权采用收益法评估,评估价值为36.55亿元,对应PE为13.77倍;上海机场广告有限公司49%股权采用收益法评估,评估价值为9.12亿,对应PE为9.30倍。

②物流公司作为控股公司,主要通过下属货站公司向航空公司和货运公司等客户提供服务从而获取收入,资产主要包括上海浦东国际货运站有限公司51%的股权。货站公司持有上海浦东国际机场西区公共货运站有限公司56%的股权和南通沪通空港物流发展有限公司49%的股权,主要为航空公司及货运公司提供包括货站操作、配套延伸业务等在内的地面综合服务。此次重组交易中,物流公司100%股权评估价值为31.19亿元,以收益法作为评估方法,对应市盈率为13.78倍、市净率为3.70倍。

③浦东第四跑道于2015年起正式投用,位于浦东机场2号航站楼东侧,可起降包括空客A380在内的各大类机型。其价值采用成本法进行评估,交易作价为14.97亿元,对比其账面价值11.58亿元,评估增值率约为29.36%。

整体来看,此次重组交易中标的资产总价估值较为公允,基本符合预期。

此次资产重组拟将机场集团内虹桥机场、广告业务等完整注入上市公司,实现两场统一规划管理,达到彻底解决同业竞争的目的。疫情之下,浦东机场国际线业务受到较大影响,经营压力大增。虹桥机场等资产的注入将有助于上市公司扩大业务规模,提升盈利水平和抗风险能力。

作为上海建设国际航运中心和亚太航空枢纽港的重要组成部分,主打精品航线的虹桥机场具备良好的盈利能力和发展前景。根据模拟财报,虹桥公司2019年实现扣非净利润5.17亿元,1H2021实现净利润6374.18万元,重组完成后将有望助力上市公司减亏。但受物理瓶颈所限,虹桥业务量增长空间有限,随着重奢品牌开始进驻,期待有税业务变现潜力逐步提升。物流公司以货站业务为主,货单价稳定,盈利水平随业务量线性增长。浦东第四跑道的注入将提高上市公司资产完整性,降低租金成本。此次交易完成后,上市公司将从多个方面对标的资产进行整合,发挥资产的协同效应和规模效应,增强自身盈利能力。

一线城市机场始终是中国民航业极优质的核心资产,在新基建投产的助力下正在从单一的公共基础设施向汇聚顶奢品牌和热门网红餐饮的顶级购物中心演变。受疫情持续冲击的影响,上海机场国际线收入大幅下滑,业绩明显承压。同时,受国际航空需求恢复节奏难以预判和免税协议修订等因素的影响,机场价值被阶段性重估。但上海机场作为流量平台的本质没有变化,其自然垄断的地位和长期价值也没有发生变化。在当下机场模型中,有税业务虽有机遇但成长尚待时日,免税仍是最具业绩弹性的业务,因而业绩修复仍高度依赖于国际客流的恢复。复苏节奏难断,但趋势已逐渐向上,仍需耐心等待客流拐点出现。

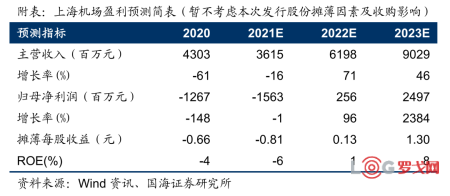

暂不考虑资产注入及增发对公司股本和业绩的影响,预计公司2021-2023年营业收入分别为36.15亿元、61.98亿元、90.29亿元,归母净利润分别为-15.63亿元、2.56亿元、24.97亿元,对应PE分别为-55.33倍、338.31倍、34.64倍,维持“增持”评级。

疫情持续反弹,行业重大政策变动,重新招标结果不及预期,重组及增发进程受阻。

证券研究报告《上海机场(600009.SH)事件点评:拟注入核心资产,交易作价符合预期》

对外发布时间:2021年12月01日

发布机构:国海证券股份有限公司

本报告分析师:许可

SAC编号:S0350521080001

本报告分析师:李跃森

SAC编号:S035052108001

兔喜招聘供应链中心负责人、仓储系统运营专家、高级外卖运营专员、储备省区负责人、运营经理、城市经理、高级网络运营专员等

4291 阅读

特斯拉招聘物流、供应链类岗位:整车物流运作主管、整车物流工程师、物流运营主管、仓储物流主管-上海临港等

3926 阅读

永辉超市2024届校园招聘物流管培生、供应链营采管培生等岗位

3544 阅读日日顺招聘物流专员 -贵州遵义;大客户销售总监-河南新乡、山东青岛;保税仓总监、大客户销售经理-山东济南

3130 阅读方太集团2024届春招供应链类岗位

3113 阅读顺丰国际2024届校园招聘全球启动

2711 阅读SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

2456 阅读天猫25届实习生招聘供应链运营、供应链计划工程师、采购专员等

2352 阅读三棵树2025届、2026届实习生招聘供应链类岗

2393 阅读中国一汽2024春季校园招聘生产物流部-物料管理员

2303 阅读

粤公网安备 44030402005698号