今天

,

来聊一聊顺丰控股的困境与隐忧

。

| 困境一

:

顺丰控股的经营模式与当前电商产业所处发展阶段存在

“

错配

”

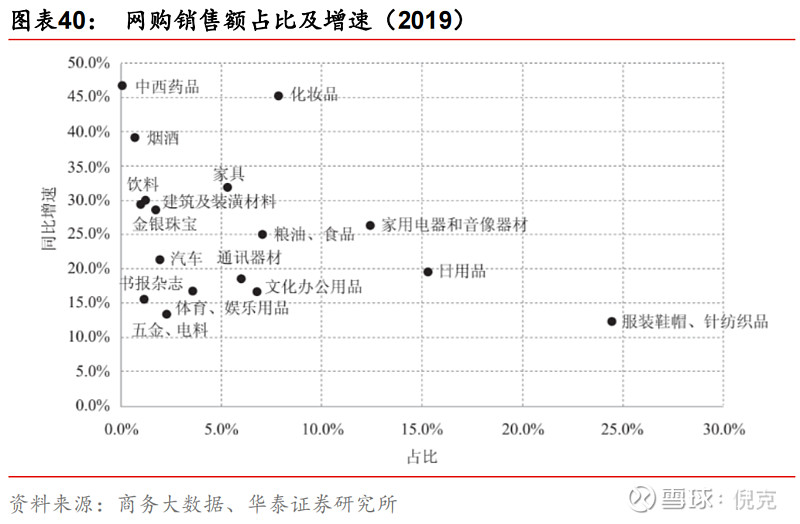

从上图中可以看出

,

当前服装鞋帽

、

针纺织品

、

日用品等易于运输

、

客单价低且时效性要求不强的品类在电商市场中的占比较高

,

价格成为快递服务的首要决策因素

,

其构成了庞大的低端电商件细分市场

。

数据显示

,

2020年低端电商件市场规模预计为3600亿人民币

,

而高端电商件市场仅为其十分之一

。

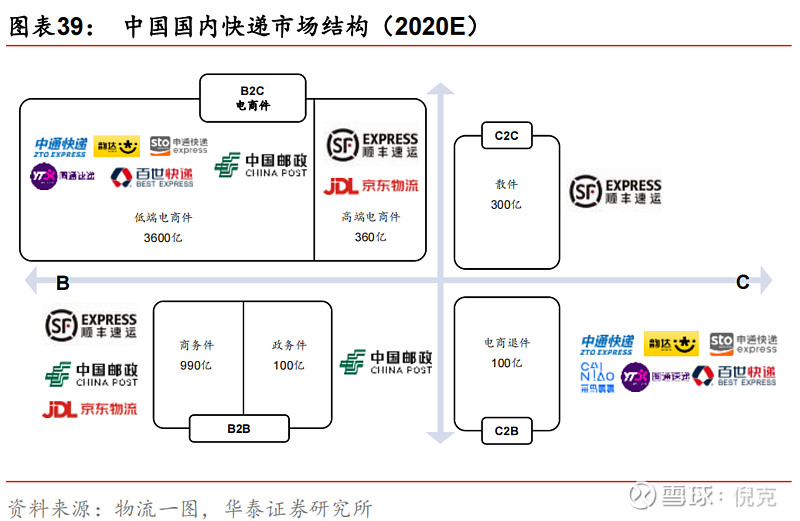

从2020年业务量市场份额上看

,

“

通达系

”

牢牢占据前五位

,

市占率合计达到74%

(

数据来源

:

西南证券

)

。

所以

,

当前的电商产业是一个主要以低端件为主体的市场

,

以

“

通达系

”

为代表的加盟模式

,

更适合当前的市场环境

。

而顺丰控股以直营为主的重资产模式

,

虽然在安全性

、

时效性

、

服务质量上具有显著优势

,

但其更适合市场规模不高的高端电商件市场

。

由于不具备成本优势和平台资源优势

,

顺丰控股很难在低端电商件市场中取得可观的市场份额

。

因此

,

顺丰控股的经营模式并不适合当前以低端电商件为主的市场

。

| 困境二

:

顺丰控股无电商平台资源

在电商件市场

,

快递企业与电商平台之间的关系异常紧密

,

前者决定了后者的客单成本

,

后者则是前者的业务源泉

。

本质上

,

快递企业经营理念

、

商业模式的形成

,

都源自其主要服务的电商平台

。

当前

,

中国电商市场由阿里巴巴

、

京东和拼多多三分天下

,

三家电商平台也有着特点鲜明的品类属性和用户群体

。

阿里巴巴主要以服装鞋帽

、

针纺织品等易运输

、

易储存的品类为主

,

因此

“

通达系

”

的主要特点是价格低

、

性价比高

;

京东主要以3C数码等贵重品类为主

,

对安全性

、

服务质量的要求较高

,

因此京东物流为直营模式

;

拼多多主要面向三四级下沉市场

,

成本

、

覆盖率是其主要需求

,

因此极兔速递以加盟制

、

价格战的方式迅速抢占了低端市场

。

反观顺丰控股

,

其背后并没有电商平台的身影

。

就业务模式而言

,

顺丰控股与京东商城最为匹配

,

但后者选择了自建物流

,

而且成为了其竞争对手

,

这挤压了顺丰控股的市场份额

。

站在现在的视角来回首成立之初的顺丰

,

其大概率已经预测到未来会出现一家类似京东这样的电商平台

,

但估计在王卫的预测中

,

平台自建物流的可能性极低

。

如果当年刘强东没有选择自建物流

,

那么今天的顺丰控股大概率是京东的合作伙伴

,

其也将会成为行业寡头

。

| 困境三

:

顺丰控股的营收基石

——

商务件业务的成长性不足

,

在电子化趋势下前景堪忧

,

叠加京东物流的加入

,

使其差异化竞争优势锐减

从历史视角来看

,

顺丰控股在发展初期依靠商务件起家

,

在京东物流涉足之前

,

其与中国邮政

“

二龙戏珠

”

。

不过相比于电商件市场

,

商务件市场规模和成长性有限

。

在市场高度集中

、

客户的价格敏感度较低的情况下

,

顺丰控股的单票收入和盈利能力行业领先

。

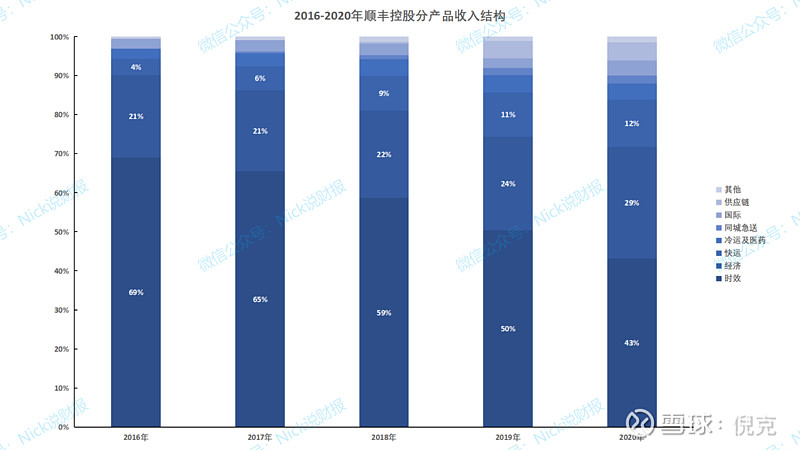

在顺丰控股的收入结构中

,

以商务件为主的时效业务一直是其营收的基石

,

最高时占比曾接近70%

。

但在BG端领域的电子化趋势下

,

以及京东物流的加入

,

顺丰控股在商务件领域的市场份额受到挤压

。

结合成长性来看

,

近五年间

,

时效业务仅增长了1.67倍

,

同期营收则增长了2.68倍

。

在营收中的占比也从2016年的69%下降到2020年的43%

,

增速大幅放缓

。

结合服务体验来看

,

笔者刚刚邮寄了一份商务文件

,

在进行消费决策时

,

只想到了顺丰和京东两家企业

,

在时效

、

服务质量几无差别的情况下

,

价格成为了首要决策因素

,

通过比对

,

顺丰的单价为22元

,

而京东则为18元

,

如果使用微信支付

,

还可享受折扣

。

因此

,

笔者最终选择了京东物流

。

对于顺丰控股而言

,

京东物流的加入本质上削弱了其时效性和服务质量的差异化竞争优势

,

其稀缺性显著下降

。

| 困境四

:

市场竞争激烈

,

价格战是行业的主要竞争手段

,

顺丰控股在单票收入持续下降的背景下

,

仍然保持了较高的资本支出

,

中短期业绩承压显著

由于商务件市场的成长性不足

,

以及京东物流的加入挤占了顺丰控股的市场份额

,

因此顺丰控股若想保持成长性

,

市场空间和成长空间巨大的电商件市场尤为重要

。

但当前电商市场主要以低端件为主

,

同质化竞争严重

,

因此价格战成为主要的竞争手段

。

高端件市场虽然具有一定的竞争壁垒

,

但市场规模相对较小

。

对于顺丰控股而言

,

若想提升市场份额

,

必然要涉足低端件市场

。

由于顺丰控股的经营杠杆较高

,

因此当不具备定价权

(

价格战影响

)

以及份额优势

(

规模效应

)

时

,

盈利能力的降幅要显著高于低经营杠杆的企业

。

这对于顺丰控股而言

,

真的是进退两难

。

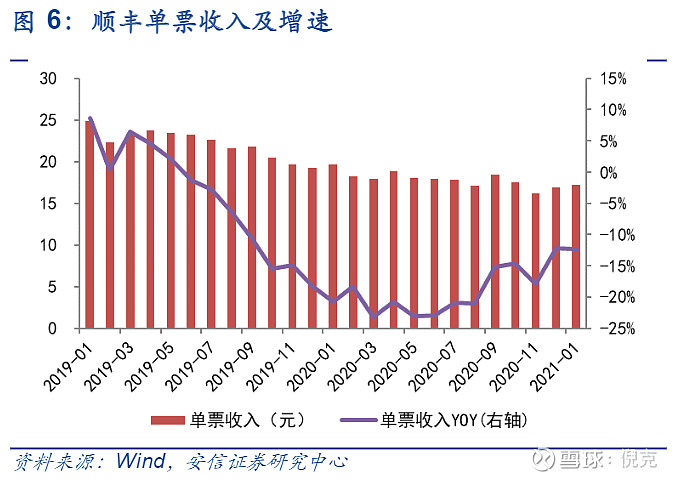

从近些年顺丰控股的单票收入来看

,

下降趋势显著

:

从2019年1月的近25元

,

下降到2021年1月的17元

,

降幅达到32%

。

同时

,

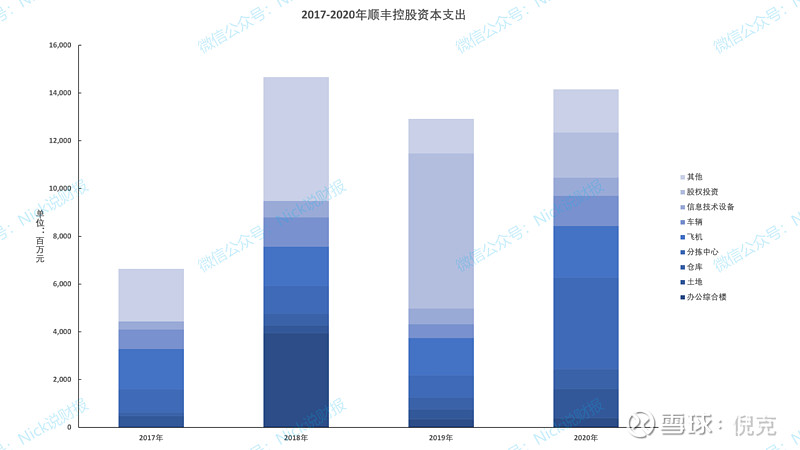

顺丰控股近些年的资本支出额仍然保持在一个较高的水准

,

2018-2020年分别为146亿

、

129亿和141亿

,

其中主要以飞机

、

分拣中心的购置为主

。

受此影响

,

其资本支出比率也一直保持在高位

,

最高时曾达到216%

(

2018年

)

,

最低时亦达到70%

(

2019年

)

,

2020年为108%

;

同时

,

有息负债率也一直保持在13%以上

,

最高时曾达到31%

(

2015年

)

,

2020年为16%

。

在单票收入持续下降

、

市场竞争日趋激烈的背景下

,

顺丰控股仍然在进行大规模的固定资产投入

,

因此中短期业绩的显著下滑也就不足为奇了

。

| 隐忧一

:

长久以来

,

顺丰控股的财务稳定性颇高

,

但在无不可抗力因素影响的背景下

,

“

白马股

”

出现亏损并非好兆头

自2017年上市以来

,

顺丰控股一直是质地颇优的

“

白马股

”

,

从未出现过亏损

。

而且

,

其财务稳定性颇高

,

盈利能力

、

营运能力

、

资本结构

、

现金流水平等均保持健康和稳定

,

而且近四年间股利支付率均保持在20%左右

,

是当之无愧的行业龙头

。

但从历史的视角来看

,

当一家优秀的企业在未受到不可抗力因素影响的情况下突然出现亏损

,

这绝对不是好的预兆

。

虽然在短期内

,

这种亏损可能会消失

,

但从长远视角来看

,

这往往是一个信号

。

结合前述顺丰控股面临的诸多困境来看

,

市场竞争的加剧

、

成本劣势以及京东物流的崛起

,

是顺丰控股业绩承压的主要因素

。

就中短期而言

,

在高端电商件市场规模不出现大幅提升的情况下

,

顺丰控股有可能会进入到瓶颈期

。

| 隐忧二

:

没有电商平台资源的顺丰控股未来能否在生鲜电商等高端电商件领域取得可观的市场份额存在较大不确定性

顺丰控股的经营模式

,

本质上是为高端电商件市场而生

。

高端市场中

,

3C数码的市场容量较大

,

但已被京东物流占据

;

生鲜也是一个优质赛道

,

但电商渗透率不高

,

行业发展存在诸多瓶颈

,

其中物流成本是其制约因素之一

。

对于顺丰控股而言

,

如何协调好服务质量和成本的关系

,

尤为关键

。

同时

,

由于互联网行业存在自然垄断效应

,

行业集中度高

。

未来生鲜电商如果能够发展起来

,

也只是少数几个巨头玩家的游戏

。

从目前的情况来看

,

天猫和京东大概率是其中之一

。

京东不必多说

,

对于天猫而言

,

是否会升级

“

通达系

”

中的某一家企业这很难讲

,

毕竟

“

肥水不流外人田

”

。

对于顺丰控股而言

,

没有平台资源做依托

,

这是未来高端电商件市场规模大幅提升以后最大的隐忧

。

| 隐忧三

:

5G

、

人工智能

、

物联网

、

大数据等新兴技术对于企业成本和效率的影响很难量化

当前

,

顺丰控股的战略重心已经投向未来的人工智能时代

,

从近些年的年报中可以清晰看出

,

其已逐渐向科技型企业靠拢

。

结合人工智能的发展阶段来看

,

其主要分为四个阶段

:

互联网智能阶段

、

商业智能阶段

、

实体世界智能阶段和自主智能阶段

。

前两大阶段已经发展相对成熟

,

第三阶段和第四阶段仍处于成长期

,

其中自主智能阶段在业界备受期待

。

理想情况下

,

自主智能阶段的核心在于决策的自动化

(

当前主要为重复性劳动的自动化

)

。

这对于顺丰控股而言

,

将显著降低人工成本

,

同时减少价值链环节

,

降低环节成本

。

同时

,

借助物流大数据和算法

,

企业的物流效率将得到显著提升

,

以此建立企业的核心竞争力

。

这是顺丰控股向科技型企业转变的核心逻辑

。

不过

,

新兴技术对于顺丰控股成本和效率的影响究竟有多大

,

目前是很难进行量化的

,

而且也没有可以参照的案例

。

同时

,

时间成本也是一个隐忧

,

究竟新兴技术何时能够真正为企业创造价值

,

也很难预测

,

这增加了顺丰控股的不确定性

。

当然

,

未来顺丰控股所掌握的海量物流数据

,

会产生怎样的商业价值

,

也是不可估量的

。

最后想说

,

顺丰控股的品牌和服务质量

,

依然是其最为坚固的护城河

;

未来

,

数据和算法也可能成为其护城河之一

。

免责声明:罗戈网对转载、分享、陈述、观点、图片、视频保持中立,目的仅在于传递更多信息,版权归原作者。如无意中侵犯了您的版权,请第一时间联系,核实后,我们将立即更正或删除有关内容,谢谢!

[罗戈导读]顺丰控股的品牌和服务质量,依然是其最为坚固的护城河;未来,数据和算法也可能成为其护城河之一。

[罗戈导读]顺丰控股的品牌和服务质量,依然是其最为坚固的护城河;未来,数据和算法也可能成为其护城河之一。

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)