事件:圆通速递公布2020年三季报

财务方面,2020年前三季度,圆通实现营收234.20亿元,同比增长8.34%,毛利率达到6.28%,实现扣非归母净利润12.11亿元,同比下降9.70%;

其中2020Q3圆通实现营收88.39亿元,同比增长15.34%,毛利率达到4.09%,实现扣非归母净利润3.14亿元,同比下降38.65%。

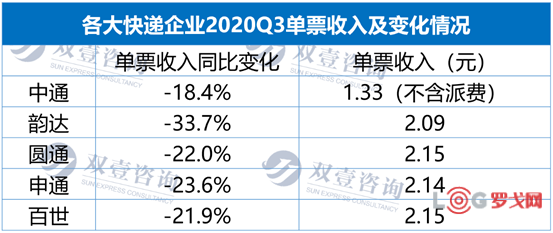

业务方面,2020年前三季度,圆通完成业务量83.01亿票,同比增长34.95%,市占率达到14.79%,同比上升0.77pcts,圆通单票收入2.28元,同比下降24.48%;

其中2020Q3圆通业务量达到33.65亿票,同比增长43.25%,单季度市占率达到15.11%,同比增加0.57pcts,单票收入达到2.15元,同比下降21.96%。

1、业务量稳步提升,价格战持续,利润承压

2020Q3,圆通完成业务量33.65亿票,同比增长43.25%,业务量稳步提升,市占率提升至14.79%;Q3圆通扣非归母净利润为3.14亿元,同比下降38.65%,价格战愈演愈烈,圆通利润承压。Q3单票收入2.15元,较Q2下降0.04元,价格战的影响导致公司盈利能力略有下调,Q3单票毛利同比下降43.42%至0.11元。

2、成本管控持续推进,备战四季度

圆通大幅增加资本开支,Q3购建固定资产、无形资产支付的现金为17.42亿元,同比增长83.15%,环比增加140.69%,为四季度快递旺季维持网络稳定添砖加瓦。另外,今年四季度双十一战线拉长,也有助于公司摊薄成本。

3、行业三年有望出清,静待花开

参考海外经验,恶性价格战三年后,美日快递行业实现出清,企业利润开始上升。2020年快递行业在竞争中高速发展,一方面,三季度行业业务量增速37.89%,创多年新高;另一方面,激烈的价格战又削弱了每一家公司的盈利能力。但快递行业大空间、高集中度、稳利润率的长期发展逻辑并未发生变化,至暗时刻,我们只需坚守成本效率主线,静待花开即可。

长期看快递行业,格局仍存在不确定性。在价格战的高压下每家企业都存在经营上的风险和不确定性,圆通战略布局前瞻、总部及加盟商积累丰厚,成本效率重回第一梯队,阿里的增持也给圆通带来更足的底气,圆通在激烈竞争的快递行业仍具一战之力。预计公司2020-2022年营业收入分别为350.77、398.42、445.46亿元,归母净利润分别为17.37、18.95、22.36亿元,对应2020、2021、2022年PE为26.71倍、24.48倍、20.74倍。维持“推荐”评级。

-风险提示-

价格战加剧、行业增速不及预期、加盟商爆仓、成本管控不及预期

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

1688事业部【杭州】招聘物流业务运营;供应链选品中心运营;供应链产品高级专家;供应链负责人

3999 阅读

招商局港口集团2024校园招聘物流管理等相关专业

3670 阅读

盒马招聘店仓经理-全国;供应链计划(高级)专家-S&,高级服务体验专员(物流)-上海

3521 阅读中国南山集团2024届校园招聘物流管理类岗位

3057 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2724 阅读京东2024春招网申倒计时7天:物流质量改善与管理-北京/上海;物流运营,采销(电商运营)-北京

2425 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

2353 阅读京东实习生招聘采销(电商运营)-北京上海等

2236 阅读顺丰招聘冷运产品管理专员-南宁;储备网点负责人-南京、郑州;储备片区负责人-南通等;运力资源管理专员-海口;仓储管理经理-上海

2200 阅读中国建材2024春招物流、采购等岗

2091 阅读

粤公网安备 44030402005698号

[罗戈导读]圆通速递公布2020年三季报

[罗戈导读]圆通速递公布2020年三季报

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)