[罗戈导读]基于近年来罗兰贝格对中国高速公路行业持续且深入的研究,我们认为,中国高速路企目前呈现三大主要特征:一、经营主体分散,二、增长驱动承压,三、盈利空间趋窄。我国高速公路企业正一定程度面临新时代下的增长压力。

[罗戈导读]基于近年来罗兰贝格对中国高速公路行业持续且深入的研究,我们认为,中国高速路企目前呈现三大主要特征:一、经营主体分散,二、增长驱动承压,三、盈利空间趋窄。我国高速公路企业正一定程度面临新时代下的增长压力。

中国高速公路通过20年的时间逐渐追赶上发达国家60年的高速公路建设总里程,取得辉煌成就。同时,就管理模式而言,我国高速公路从“公管到企管”、“收税变收费”的两大模式转变亦是推动高速基建快速成型的重要推手。截止今日,中国市场上已经拥有20家企业作为管理主体的高速公路上市企业。

基于近年来罗兰贝格对中国高速公路行业持续且深入的研究,我们认为,中国高速路企目前呈现三大主要特征:一、经营主体分散,二、增长驱动承压,三、盈利空间趋窄。我国高速公路企业正一定程度面临新时代下的增长压力。

而在本次新冠疫情之下,政府先后两次延长小型客车重大节假日免费通行,最终推出疫情防控期间所有车辆免收全国公路通行费的政策,预计将导致高速公路企业收入损失三分之一,对增长承压的路企而言,进一步加剧了增长与盈利风险,带来更大挑战。

01 经营主体分散

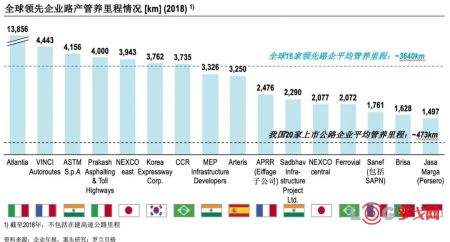

中国过去大力发展高速路网建设,更多地依托了企业主体以确保目标达成,因此相对海外国家,目前中国企业的平均高速路产里程更分散。以国内20家高速公路上市企业为例,平均运营高速里程约470公里。而对标以企业经营模式为主的欧洲、日韩、巴西、印度等国,路企管养路产里程大多在1,000公里以上,普遍领先于我国同行的规模水平。[图一]

目前我国路企已逐渐开展并购整合动作:对于存在多个运营主体、路网较为割裂的省份,整合对象主要聚焦于区域内的经营主体,旨在对相近路产进行资源整合、形成一体化运营(如广东某两大交通相关企业的合并等)。而对于省内高速建设较完善的区域,则开始出现对跨区域的优质路产的收购动作,以求打破地域壁垒。在此基础上,如何利用整合优势提升运营精益化水平与标准,甚至进一步释放流量优势完成商业模式的变革将成为路企下一阶段的重要研究课题。

02 增长驱动承压

从中国20家上市高速公路企业的总体表现来看,我国路企主营业务收入成长性呈显著的两极分化态势:~40%上市企业增速高于行业平均(~5.3%),与此同时,~35%企业主营业务呈现负增长。[图二]

而其中8家主营收入增长的上市企业中共有~50%增量来自新投运或购置的路产,既有路产中~13%呈收入下滑态势。体现出我国高速公路企业既有路产收入增长乏力、过分依赖新增路产的结构性问题,在逐渐放缓的经济环境下,抗风险能力较为薄弱。

为进一步挖掘公路企业收入承压的背后根因,并对未来市场走向进行合理预测,我们整理出了对于高速路企收入增长的模型分析框架。而通过对其中收入驱动的逐一拆解,我们判断,高速公路上市公司未来主营业务收入仍将进一步承压。[图三]

1) 依托新增路产获得增长较难:中国高速公路路网趋于完善,未来整体新建增长将进一步放缓。同时新建路网将主要集中在中西部地区,但该区域单公里通行收入有限,无法支撑路企行业高速增长。

2) 高速货运流量增长预计将进一步放缓:我国公路货运市场与GDP高度相关,因此随经济“新常态”到来,公路货运市场将逐步进入低增长区间。同时,其他运输方式对公路货运方式的替代将导致公路货量进一步放缓。

3) 高速公路客运总量中的营运车流量受到高铁、飞机等其他出行方式挤压,但私家车出行提升将对高速公路客运流量产生一定拉动效应:私家车保有量近年来显著提升,且短途自驾出行方式受到青睐,致使高速路私家车流量五年来保持逆势上涨,抵冲了营运客运量带来的绝对下滑。但值得注意的是,私家车逆势上涨红利将仅助益少数省份,即增量的40%集中于广东、浙江、四川、江苏个别强势省份。我们认为,私家车增长红利无法支撑我国路企行业的全面性增长。

4) 受政策影响,通过收费标准改善提升主营收入较为困难:高速公路定价收费标准由政府主导,且整体以通行费减负为趋势。

因此罗兰贝格认为,高速公路上市公司未来主营业务收入的增长空间将进一步承压,仅部分省市的路产得益于私家车流量增长,获得有限的流量增长空间。

同样以20家高速公路上市企业作为样本,~50%企业的毛利率同比下降,过去一年国内的毛利率平均下降约1.1个点,而成本上涨幅度过快是其中80%企业盈利下滑的根因。高速公路企业的成本结构中,除固定摊销外,养护成本占整体可变成本比例较高。伴随中国高速路路龄持续老化,单位养护成本提高将持续挤压路企盈利空间,对其降本增效的能力提出了更高的挑战。[图四]

04 基于目前的增长及盈利瓶颈,我国高速公路企业已经开启了对于其他业务板块的布局与投资,然而目前仍需提高对于新业务的甄别选择与管控管理能力

以上市公司布局投资中主要涉及的七大行业为例,首先可以产业ROE(净资产收益率)作为核心区分指标。房地产行业虽有高于高速公路主营业务的ROE,但未来存在一定的行业周期性风险。能源与金融行业与高速公路ROE持平(~11%),但对于上市公司的专业要求及并购后管理要求较高。而其他如环保、贸易、广告、酒店等产业ROE相对较差,虽与高速公路行业可形成一定协同性(如广告),但对于公路企业的主营业务增长及盈利的拉动效应不足。[图五]

目前,我国高速企业依托现金流优势参股投资其他公司以获取投资收益较为普遍,但从投资收益的表现上来看,过半企业的主营外投资收益成效有限,甚至部分企业出现亏损的情况还需提高项目甄别能力。[图六]

事实上,中国上市路企目前的投资业务体现出了较强的波动性,部分路企转而对部分多元化业务展开了调整与剥离。近年来诸多类似的调整活动也从侧面体现出多业务投资对高速公路企业的业务选择及运营管理所带来的艰巨挑战。[图七]

基于对中国高速路行业及相关大商贸、大流通及大物流行业的深度理解,并综合对国内外领先路企案例的研究,罗兰贝格认为,我国高速公路企业在未来发展中应秉承三个高阶核心发展思路,包括:一、流量变现;二、增长新赛道;三、精益运营。

01 流量变现:额外创收

中国高速路企应加速流量变现3.0阶段探索:国内高速公路企业的发展已在客货流变现的角度上经历了1.0-2.0的阶段:即利用客货流在路产/路网的边界内探索变现可能。1.0阶段中路企主要以传统服务区消费与油品销售等模式进行变现。部分领先企业则在此基础上对变现模式进一步延伸,继而发展出客货流变现2.0阶段,开启了围绕高速公路的品牌化商业及广告、物流装卸场站及园区等模式。目前,领先实践已经开始思考突破既有路产边界,与大消费、大商贸及大物流的深度融合,开启了对3.0阶段的探索。[图八]

1) 货流变现的探索:

基于现有国内外对标情况及路企主营业务所涉及的相关资源,我们认为,突破路网边界实现货量变现存在两大机会:第一,以既有土地和货流为载体的商贸供应链服务;第二,可面向运力提供公路链服务。

以既有土地和货流为载体的商贸供应链服务:

高速公路企业一般具备区位良好的收费站土地资源,位于大型消费/生产型城市的市郊周边,具备较好的公路运输条件并可快速辐射周边区域/市内配送;同时随着省界收费站取消,大量土地资源将继续得到释放。高速路企可利用优质土地资源抓住消费流通和生产采购的供应链变化,针对干线与城市配送的运力痛点,提供符合其仓网布局和配送要求的土地资源。而为建立商贸供应链服务的核心能力,路企可与优质的物流地产开发建立合作伙伴关系,以建立物流地产建设、运营及供应链管理的能力,同时应向供应链上游延伸寻求商流合作伙伴,把握上游货主端资源。

面向运力提供公路链服务:

高速公路主营业务涉及大量的货主、物流企业、司机等运力参与方资源,可面向此类运力提供车队管理、车货匹配、保险销售等覆盖整个公路运输产业链的服务。高速公路企业可考虑与具有专业车辆管理能力的企业建立合作伙伴关系,对专业服务能力进行补强。

2) 客流变现的探索:

从全球经验来看,高速公路运营商以旗下电子缴费工具为纽带,进而嫁接不同泛出行、消费领域等,支付、消费场景已是路企客流变现的核心方式。[图九]

中国高速公路企业目前正在大力推广ETC相关工作。电子缴费工具未来在中国的普及将为高速路企进一步活化现有客流资源提供重要的基础支撑。相应地,企业有必要提前思考变现模式,为未来的商业模式创新提前准备。

02 新觅赛道:多元组合

在收入及利润进一步承压的预期下,进行多元化尝试成为高速公路企业的必然选择。罗兰贝格扫描了全球领先的高速公路企业标杆,总结出全球路企多元化拓展的不同路径:包括主业区域跨界、工程建设跨界、基础设施跨界及非相关多元跨界。国际公路企业的业务模式及商业环境虽与我国不尽相同,但事实上,其拓展无不围绕能力协同、生态协同、资源协同三大逻辑进行探索,拓展思路值得我国路企借鉴。[图十]

1) 主业区域跨界:主营业务的跨区域业务拓展中,路企可直接借用原有业务能力与部分资源,突破本地路产体量增长瓶颈。中国高速公路企业值得思考的一个重要议题即是在一带一路的大背景下,应如何形成自身切实可行的全球化战略及布局。

2) 工程建设跨界:以项目制为主且涉及行业众多可平衡周期性风险并带来可观收入。路企可运用原有工程施工管理能力、同时也可形成一定的资源协同。由于工程建设及路桥基建、商用建筑等众多行业领域,向EPC与工程跨界可以平衡不同行业在经济周期间的建设需求波动,起到抗周期风险的作用。当然,在中国的市场环境下,工程建设跨界的选择并非完全的商业选择与行为,但国际案例依然值得中国路企相关管理层借鉴。

3) 基础设施运营跨界:基础设施运营的毛利率高,且容易获得资本市场认可,路企一般依托重大基础设施的政府特许经营获取或直接收购。在能力上或与公路管理运营有一定潜在协同,在生态上则可与原有公路设施形成串联,实现流量闭环。如在客流生态中,不同基础设施间的信息闭环,可为商业决策提供基础客流信息、消费业务拓展建议及招商建议等,C端服务中更可打通消费者出行大数据以提供相应多样化的服务;在货流生态中,则可实现货流门到门的信息追踪和数据分析等增值服务。[图十一]

03 精益运营:降本增效

在路企收入增长普遍受限和我国路龄老化问题日趋严重的环境下,路企生存空间不断受到挤压。罗兰贝格建议,我国公路企业在日常精益运营的基础上应积极寻求创新技术手段实现进一步的降本增效:在高速路维护上可采取数据化手段提高日常养护效率,同时利用各类技术手段进行修缮维护延长道路使用周期,并采用精细化的作业模式综合降本。

此外,“智慧高速公路”或成为助力精益运营的下一个重要主题。随着中国高速公路将近20年的高速增长,“智慧高速”公路从侧重于信息技术应用的1.0阶段步入了利用大数据实现应用升级的2.0阶段,未来将进一步向智能网联、自动驾驶为核心的3.0阶段迈入。我们认为,智慧高速公路仍有诸多问题尚待明晰,目前虽可通过试点实现部分智慧高速的概念功能,但其对运营企业的经济效益仍不甚明朗。因此,智慧高速公路概念在商业模式层面值得深度规划和思考。

十四五期间,中国大商贸、大流通、大物流等产业的市场竞争环境及商业模式将面临新一轮的调整与升级。而高速公路企业作为其中重要的链接环节和参与者,将在面向未来、加速变革的进程下面临新模式、新战场及新能力的挑战

01 思考1:新模式

路企应把握现代商流、现代物流在十四五规划窗口内的变化契机,通过多种方式突破原有路产边界,将客流和货流最大变现。

02 思考2:进入新战场

一方面在能力协同、生态协同、资源协同的思路上进行既有业务组合的多元化尝试,另一方面依托现金流优势,提升既有投资能力。

03 思考3:打造新能力

结合智慧城市建设的相关趋势,积极利用数字化、智能化技术实现运营精益管理,并提早布局智慧高速公路相关能力。

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

1688事业部【杭州】招聘物流业务运营;供应链选品中心运营;供应链产品高级专家;供应链负责人

4314 阅读

京东2024春招网申倒计时7天:物流质量改善与管理-北京/上海;物流运营,采销(电商运营)-北京

2544 阅读

“全球独角兽”毫末智行获3亿元B2轮融资

2488 阅读顺丰招聘冷运产品管理专员-南宁;储备网点负责人-南京、郑州;储备片区负责人-南通等;运力资源管理专员-海口;仓储管理经理-上海

2326 阅读顺丰集团2024年新鹰计划实习生招募24届、25届在校生

2342 阅读中国五环2024届春招物流管理师&2025届实习生招聘

2332 阅读中国建材2024春招物流、采购等岗

2196 阅读宁德时代2025届暑期实习生招聘供应链与运营类

2195 阅读格力24届春招物流采购类岗位:物流管理、采购管理

2116 阅读SHEIN招聘物流异常外呼专员(中东)-义乌;物流优化专员(运营)-南京等岗位

2138 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)