[罗戈导读]2019年集运市场整体呈现“旺季不旺”,全年运价相对低位平稳运行。

[罗戈导读]2019年集运市场整体呈现“旺季不旺”,全年运价相对低位平稳运行。

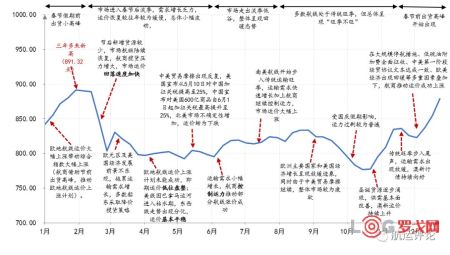

2019年,CCFI整体表现相对平稳,大部分时间介于800-900点区间,全年振幅13.6%。一季度,春节假期前出货小高峰出现,航商借此成功推动运价上涨,达到2015年5月以来的最高点至891.32。节后运价回落,因欧元区英国“脱欧”情况未明、德国经济增速放缓和意大利出现经济衰退等因素影响,需求增长乏力,运价恢复较往年缓慢,航商数次亚欧航线运价推涨计划未见成效。二季度,市场进入春节后淡季,需求增长乏力,中美贸易摩擦出现反复,北美市场不确定性增大,航商采取了临时停航和减速慢行等措施,但受需求基本面影响,推涨运价幅度有限。三季度,进入传统运输旺季,班轮公司加大运力投放,但由于欧洲主要国家和美国经济增长呈现放缓迹象、中美贸易摩擦继续等原因,整体市场需求较为疲软,并未出现预想中的需求高峰,整体呈现“旺季不旺”的局面。四季度,春节前出货高峰开始出现,在大规模停航措施、低硫油附加费全面征收、中美第一阶段经贸协议文本达成一致、欧美经济出现回暖等多重因素叠加下,航商推动运价上涨成功。

图1-1 2019年CCFI(中国出口集装箱运价综合指数)走势及说明

数据来源:上海航运交易所,上海国际航运研究中心整理

虽然2019年全球集装箱船队总运力增速得到有效控制,船队闲置运力创两年来新高,但受全球集装箱海运贸易量增速持续放缓影响,市场运价整体保持自2016年历史底位后的底部恢复调整期,CCFI(中国出口集装箱运价综合指数)整体运行在700-900点区间,整体较为平稳。

图1-2 2004-2019年CCFI(中国出口集装箱运价综合指数)走势

数据来源:上海航运交易所,上海国际航运研究中心整理

2019年国际集装箱班轮运输市场平均运价较2018年保持微弱增长,全年CCFI均值为823.98点,较2018年同比小幅增长0.7%,均值和增速均与2018年基本持平。

图1-3 2008-2019年CCFI(中国出口集装箱运价综合指数)年度均值及增速

数据来源:上海航运交易所,上海国际航运研究中心整理

近年来受全球经济增速持续放缓等不利因素影响,国际商品贸易量增速持续下降,作为国际商品贸易主要的运输方式,集装箱海运量增速也同步下降。据克拉克森数据显示,2019年全球集装箱海运量为1.98亿TEU,同比增长2.0%,增速较2018年回落2.2个百分点。自2017年起,全球集装箱海运量增速已连续二年下降。

图1-4 2001年-2019年全球集装箱海运量

数据来源:克拉克森,上海国际航运研究中心整理

2019年全球集装箱海运量总体保持低速增长态势,其中大部分主干航线海运量增速均出现放缓甚至负增长;太平洋航线方面,受中美贸易摩擦反复影响,运输需求下降明显,集装箱海运量出现十年来首次下降,同比增长-1.3%。

图1-5 2009-2019年太平洋航线集装箱海运量及增速

数据来源:克拉克森,上海国际航运研究中心整理

2019年,全球集装箱船队总运力增速基本呈现缓慢下降的趋势,年度总运力规模达到2287.6万TEU(同比增长4.0%),增速较2018年下降1.6个百分点,总体保持低速增长势头。其中,11月份有效运力增速创三年来新低,降至0.4%。

图1-6 全球集装箱船队总运力与有效运力情况

数据来源:克拉克森,上海国际航运研究中心整理

注:有效运力=总运力-闲置运力

截至2019年底,全球集装箱船闲置运力为138.40万TEU,占全球船队总运力的6.0%,与2017年3月基本持平,相比2018年同期上涨3.1个百分点。2019年集装箱船队全年闲置运力占比整体呈先跌后涨的趋势,其中4月末闲置运力比例达到全年最低水平为1.3%,随着入坞安装脱硫塔船舶数量逐渐增多和航商停航力度加强,闲置运力占比大幅增长,至12月达到两年多来新高。

图1-7 2016-2019年全球集装箱船队闲置运力及占比情况

数据来源:克拉克森,上海国际航运研究中心整理

其中,远东-北美、远东-欧洲航线集装箱船队运力比例较2018年同期分别下降3个百分点和1个百分点。

图1-8 2018与2019年全球集装箱船队分航线运力布局情况

2019年,全球集装箱新船交付量预计为106.69万TEU,同比下降18.0%。其中,18000TEU以上的超大型集装箱船交付运力占比为47%,较2018年增加了6个百分点,1999TEU以下的小型集装箱船交付运力占比为10%,较2018年增加了7个百分点,新交付船型呈现明显的“两端化”趋势。2019年下半年,地中海航运接收了2艘23000TEU的集装箱船,该船型是目前世界在役最大的集装箱船舶。

图2-1 2014-2019年(F)新交付船型运力分布情况

数据来源:Alphaliner,上海国际航运研究中心整理

2019年全球集装箱船舶手持订单量448艘,共计277.85万TEU,处于近十年来历史最低水平,较2018年同比下降3.2%。其中,1.5万TEU以上船舶手持订单运力占比首次减少,自2018年首次超过50%后下降了5个百分点。

图2-2 2009-2019年集装箱船舶手持订单情况

数据来源:克拉克森,上海国际航运研究中心整理

图2-3 2011-2019年集运市场各船型手持订单运力占比

数据来源:克拉克森,上海国际航运研究中心整理

2019年全球有96艘、累计运力规模18.63万TEU的集装箱船舶进入拆解市场,船舶拆解量大幅回升,同比增加82.0%。

图2-4 2009-2019年集装箱船舶拆解量

数据来源:Alphaliner,上海国际航运研究中心整理

截止2019年12月27日,集装箱拆船价格年度均值为418$/ldt,同比下降9.6%,最大值为415$/ldt,最小值为370$/ldt。

图2-5 2012-2019年集装箱船拆船价格

数据来源:克拉克森,上海国际航运研究中心整理

据预测,2020年全球船用燃油用量近2亿吨,其中低硫油需求量在1.35亿吨左右,低硫油供应缺口在40%左右。截止2019年底,低硫重油价格连续攀升,由于低硫重油市场缺口短期内可由MGO高价轻质油填补,推动MGO价格持续上涨。其中,低硫油、MGO与高硫油之间的价差一路走高,目前价差总体维持在200-300美元/吨区间,富查伊拉MGO与高硫油(IFO380)价差一度超过400美元/吨,新加坡港低硫油(VLSFO)价格一度超过MGO。

新加坡燃油价格

鹿特丹燃油价格

舟山燃油价格

VLSF0-IF0380油价差

MGO-IF0380油价差

图2- 6主要加油港燃油价格情况

数据来源:克拉克森,上海国际航运研究中心整理

2019年安装脱硫塔成本大幅下降200~300万美元,单价降至300~500万美元,安装脱硫塔对班轮公司来说成为有吸引力的选择。截止2019年12月,已有327艘集装箱船选择安装脱硫塔,其中新交付船舶已安装脱硫塔艘数为62艘,改装脱硫塔船舶艘数为265艘,其中100艘在改装中,平均改装时间已达52天。选择安装脱硫塔船型中,1.8万TEU以上集装箱船运力占比为39%,艘数占比为16%。

图2-7 2016-2019年选择安装脱硫塔集装箱船情况

数据来源:克拉克森,上海国际航运研究中心整理

表2-1 选择安装脱硫塔集装箱船情况

数据来源:Alphaliner,上海国际航运研究中心整理

按艘数

按TEU

图2-8 分船型安装脱硫塔集装箱船情况

数据来源:Alphaliner,上海国际航运研究中心整理

图2-9 安装脱硫塔平均改装时间

数据来源:克拉克森,上海国际航运研究中心整理

东南亚主要贸易国货物进出口贸易额在经历了2017年和2018年的强劲增长后,2019年1-10月贸易额下降到22553.72亿美元,同比增长-2.6%,较2019年下降16.1个百分点,比世界贸易组织(WTO)预计的2019年世界商品贸易量增速(4.0%)低6.6个百分点。令人眼前一亮的是,越南进出口贸易量持续保持蓬勃发展,2019年1-10月贸易额达4273.34亿美元,同比增长8.2%,领跑东南亚其他国家。

图2-10 2010-2019年东南亚进出口贸易总额及变化情况

数据来源:东盟数据库、WTO数据库、越南海关,上海国际航运研究中心整理

2019年,东南亚集装箱班轮运输市场运价波动幅度相比2018年大幅增加,在8月末和11月初,东南亚集装箱运价指数(SEAFI)综合指数分别出现近两年半的最低点(351.08点)和最高点(991.25点),全年振幅高达78.9%。综合指数全年均值为662.5点,较2018年同期下跌15.4%(121.05点)。

图2-11 2018-2019年东南亚集装箱运价指数(SEAFI)

数据来源:上海航运交易所,上海国际航运研究中心整理

分班轮公司来看,对比2008年,2019年前十大班轮公司的运力份额提升22.5个百分点至83.0%,其中马士基航运和地中海航运排名仍位于前列,但运力份额提升了7.1个百分点。在班轮业行业整合潮中,中海集运和中远集运合并收购东方海外,日本邮船和美国总统同样被整合,行业集中度大幅提升。

表2-2 全球前十大班轮公司2008和2019年运力份额及集中度情况

数据来源:Alphaliner,上海国际航运研究中心整理

注:2008年为2月1日数据,2019年为1月6日数据

说明:市场结构分为6个等级:极高寡占型(CR4>75%)、高集中寡占型(65%<cr4<75%)、中(上)集中寡占型(50%<cr4<65%)、中(下)集中寡占型(35%<cr4<50%)、低集中寡占型(30%<cr4<35%)、原子型(cr4<30%)< p="">

从航线集中度来看,欧洲-北美和远东-欧洲航线属于高集中寡占型,前三大班轮公司地中海航运、马士基航运以及中远海控在东西主干航线中规模优势明显;南北航线同样属于高集中寡占型,马士基航运凭借汉堡南美占据较强优势,澳新/大洋洲航线的领导者为达飞轮船。区域内市场表现分化,欧洲区域内航线属于中(上)集中寡占型,地中海航运相对优势明显,而亚洲区域内航线为低集中寡占型,市场参与者众多。

表2-3 前十大班轮公司分航线运力市场份额及集中度情况

数据来源:Alphaliner(2019年12月),上海国际航运研究中心整理

说明:市场结构分为6个等级:极高寡占型(CR4>75%)、高集中寡占型(65%<cr4<75%)、中(上)集中寡占型(50%<cr4<65%)、中(下)集中寡占型(35%<cr4<50%)、低集中寡占型(30%<cr4<35%)、原子型(cr4<30%)< p="">

具体分航线来看,在远东-欧洲航线上,三大联盟运力占比达到100%,其中2M联盟占比39%,Ocean Alliance占比36%,THE Alliance占比25%,非三大联盟船公司已无市场份额;在远东-北美航线上,三大联盟运力占比达到81%,其中Ocean Alliance占比39%,THE Alliance占比23%。

远东-北美航线

远东-欧洲航线

图2-12 2019年东西主干航线上三大联盟运力占比情况

数据来源:Alphaliner(2019年12月),上海国际航运研究中心整理

从船型分布来看,大型班轮公司的船舶大型化趋势明显,1.8万TEU以上集装箱船的运力角逐基本在前七大班轮公司之间展开,相较于2018年,长荣海运、地中海航运、中运海运1.8万TEU以上集装箱船的运力占比分别提升了11个百分点、4个百分点和3个百分点。万海航运和以星航运10000-15100TEU船型运力占比分别提升了8个百分点和11个百分点。而太平船务、X-Press和德翔海运等小型班轮公司增加了3000-5100TEU船型的船舶数量,对区域内航线进行运力升级。

图2-13 全球前20大班轮公司2019年的船型结构情况

数据来源:Alphaliner(2019年12月),上海国际航运研究中心整理

2019年前三季度班轮行业盈利状况整体上优于2018年,赫伯罗特、万海航运、中远海运的盈利大幅提高,马士基、ONE和长荣海运扭亏为盈,阳明海运、现代商船和以星航运大幅减亏,但达飞轮船因收购基华物流导致短期“消化不良”陷入亏损,美森航运因夏威夷航线货量持续疲软和运营成本上升导致利润下滑。

表2-4 2019年前三季度主要运营商财务业绩(百万美元)

注:1仅包括集装箱航运及其相关业务;2 4-9月;

数据来源:公司财报,上海国际航运研究中心整理

2019年前三季度,中远海控营业收入达到1116.17亿元,同比增长36%,净利润达到21.16亿元(同比增加145.2%),其中集装箱航运业务收入1068.8亿元,同比增长37%。公司加大对“一带一路”新兴市场和区域市场开发力度,发展第三国运输,在中远海集运和东方海外双品牌运作下,完成货运量1910.3万TEU,航线收入同比增长。

表2-5 中远海控2018-2019年前9个月营业收入和成本

数据来源:中远海控季报,上海国际航运研究中心整理

图2-14 中远海控2019年前9个月货运量和航线收入

数据来源:中远海控季报,上海国际航运研究中心整理

中美第一阶段贸易协定签订在即,全球经贸环境将有所改善。据IMF和WTO预测,2020年全球经济增速和贸易增速将分达到3.4%、2.7%,较2019年分别提高0.4个、1.5个百分点,整体经贸环境有所改善。其中,中美双方将在华盛顿签署第一阶段经贸协议,预计双方将在知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决等方面达成共识,这将进一步推动全球集装箱运输需求上涨,尤其利好远东-北美航线,预计2020年全球集装箱还运量增速为3.1%,较2019年提高1.1个百分点。

运力投放越发理性,行业整体自律性提高。2019年在市场整体需求放缓的大背景下,得益于航商几波大范围的停航措施,运力投放整体较为理性,加上班轮公司越发重视对非海上业务的布局,发挥全程物流的协同优势,市场运价整体保持稳定,甚至较之前有小幅上涨,大部分的班轮公司也实现了利润的大幅增长或扭亏为盈,行业整体竞争心态开始发生转变。

2020“限硫令”正式实施,行业运力供给小幅减少。随着IMO“限硫令”在2020年的正式实施,当前全球集装箱船队闲置运力创两年多来新高,占全球总运力的6%,当前全球约三分之二的集装箱闲置运力来源于船舶入坞安装脱硫塔,预计2020年受次影响临时退出的运力约占全球总运力的1.2%,这将进一步有利于供需平衡的改善。

大船交付量持续走低,整体供需持续改善。预计2020年全球集装箱船队运力增速持续放缓,达到3.1%,较2020年降低0.9个百分点,其中,1.5万TEU以上船舶运力增速持续下降,整体供需关系持续改善。

高低硫油价差年内恐将持续维持高位,低脱硫塔安装比例船公司或存在盈利风险。经上海国际航运研究中心测算当前大部分班轮公司加收的LSS(低硫油附加费)均无法抵消当前高低硫油价差(新加坡达306美元/吨)所带来的成本增加,而按照202美元/吨高低硫油价差测算,安装脱硫塔的船舶通常1-2年即可收回安装成本,按照目前的低硫油缺口测算,2020和2021年高低硫油价差预计将分别为235和185美元每吨,对于脱硫塔安装比例较低的班轮公司而言,2020年为燃油多付出的额外成本如无法较好的转移,则会对整体盈利情况产生较大影响。

在当前市场大背景下,市场总体走势预测不仅需要关注供需情况,更需要结合周期因素和班轮公司心态变化来综合分析。展望2020年,预计全球集装箱班轮运输市场将整体好于2019年,且2020年或成为重要的拐点,市场可能进入新一轮的上涨周期。其中,预计运价指数总体优于2019年,CCFI(中国出口集装箱运价综合指数)全年均值达到900点以上,供需增速差(供需增速差=集装箱海运贸易量增速-集装箱船队运力增速)达到平衡,较2019年明显改善。

招商局港口集团2024校园招聘物流管理等相关专业

3369 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3261 阅读

东风物流2024届春季校园招聘开启!

2792 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2702 阅读泛鼎国际完成数千万美元B轮融资

2440 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2395 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

2320 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2316 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

2003 阅读美团优选招聘大区品控经理-全国;渠道经理-浙北;鲜肉运营专家-福州;省区用工负责人-保定、哈尔滨;供应链库存管理专家-北京

1907 阅读

粤公网安备 44030402005698号