[罗戈导读]从单价上看圆通、申通、顺丰8月环比7月仍处于下降趋势。相比之下,韵达却开始回升。此外,如果把各家近期公布的可比单价放在一起,细心的老铁会发现,价格已经出现了一定的分化现象,即高端的顺丰、中端的中通和韵达、低端的圆通、申通和百世。那么为什么会有这样的分层?未来价格又会是怎样走向?

[罗戈导读]从单价上看圆通、申通、顺丰8月环比7月仍处于下降趋势。相比之下,韵达却开始回升。此外,如果把各家近期公布的可比单价放在一起,细心的老铁会发现,价格已经出现了一定的分化现象,即高端的顺丰、中端的中通和韵达、低端的圆通、申通和百世。那么为什么会有这样的分层?未来价格又会是怎样走向?

昨日各家公布了单价情况,从单价上看圆通、申通、顺丰8月环比7月仍处于下降趋势。相比之下,韵达却开始回升。此外,如果把各家近期公布的可比单价放在一起,细心的老铁会发现,价格已经出现了一定的分化现象,即高端的顺丰、中端的中通和韵达、低端的圆通、申通和百世。那么为什么会有这样的分层?未来价格又会是怎样走向?本期物流一图带你详细解读。

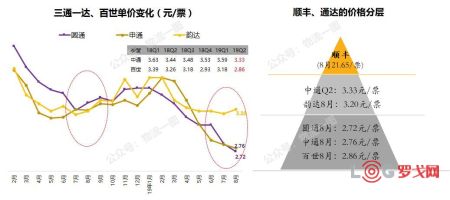

昨日各家公布了业务量、收入和单价情况,细心的老铁肯定发现,今年的价格走势非比寻常。相比去年,今年圆通、申通、顺丰价格走势非常激进,进入8月下降趋势仍然没有收住的趋势,且已经跌穿到了历史新低。而中通、韵达价格水平较为平稳,韵达8月单价相比7月已经回升。

更值得注意的是,中通二季度单价为3.33,韵达单价也增长为3.20。而圆通、申通8月单价分别为2.72和2.76,百世三季度单价也仅为2.86。显然四通一达的价格已经出现分化。除了顺丰在价格顶层外,中通和韵达的价格已经高出0.5元~0.6元每票。

→通达快递的价格趋阶,以及快递公司的价格分层:

数据来源:财报公布,物流一图整理及测算。

那么,在价格战背景下,为啥商家还为中通韵达高价买单?且中通韵达在旺季涨价的情况下,仍然选择中通韵达?显然商家高价选择中通韵达是有原因的。下面物流一图为你分析通达分化的核心原因。

对电商商家而言,中通韵达质量确实高于其他几家,消费者物流体验也相当明显。如通达时效较快和较慢的两家来看,3天内到达票数可以差到15%左右,消费者能直接感知的到。

→3天到达率差距较大,消费者感知明显:

数据来源:物流一图调研测算,仅供参考。

因此消费者的感知会直接反映到商家的物流得分,较好的物流得分有助于店铺销售额和排名,从而用较低的成本带来更好的收益,并反过来摊平物流费用多出的成本。即时效和品质好→消费者物流评分高→商铺物流得分高→促进消费者选择→销售额增长→摊平物流费用差额。

尤其是到了旺季,是电商一年中最赚钱的时候,谁愿意把自己的货放到路由不稳定的公司?如果消费者下单三天没有物流记录就回退货,这将对电商带来巨大损失。而这些商家是花了很多钱进的双十一会场,这可都是要算一笔账的。

对快递公司而言,菜鸟指数的高低也将直接影响快递供应商给商家推荐的频次,从而也影响快递的业务量。因此好的品质也能带来更多业务量,而不单是价格才能带来,而且用品质带来的客户更加稳定。

且旺季品质好的企业更多的是看这个客户赚不赚钱,淡季亏本养着的一些客户,旺季肯定要赚回来,要不然也不能做到良性发展。因此旺季谁能保证的利润最大化的前提下不爆仓,品质服务好,来年商家才会更倾向于谁。

以去年旺季为例,圆通、申通低价一直抢件量,圆通11-12月暂时超过韵达,申通10-11月暂时超过百世,但并没有改变19年的排名格局。而这样的结局主要原因是,旺季低价进来大量业务,导致大中心资源紧张,件出不去么,罚款导致亏损的同时,还影响到了来年电商切换物流供应商的原因。这也就是为什么18年旺季胜出的圆通和申通,没有把胜利果实带到19年的核心原因。

→17年旺季排名震荡引起18年新的排名格局,18年旺季排名震荡没有改变19年排名格局:

数据来源:韵达、圆通、申通和顺丰数据来自公司公布;中通、百世数据来自物流一图测算及调研,仅供参考。

那么在这样的分化下,对未来各家的竞争策略又会带来怎样的影响呢?下面物流一图进一步进行分析。

其实分层下,主要是整个市场的客户是出现了明显的分化,即从价格上分为了高端客户、中端客户和低端客。

①高端客户:即能接受顺丰价格的商务件客户和高端电商件客户群体,这些客户对时效和品质的要求较高,对价格相比不是非常敏感。

②中端客户:更能接受通达价格的电商客户,但对平台物流得分相当看重,重视成本的同时重视客户体验。

③低端客户:补发零件或低价包邮商品,满足基本时效和质量要求即可,对价格极其敏感,以价格为第一选择因素。

可见,类似9.9包邮商品,或货值极低的商品,因为商品薄利多销,多会选较为便宜的快递公司承运。拼多多相比天猫、淘宝货值更低,这也是为什么百世快递拼多多业务占比高的原因。

→百世拼多多目前已占总业务量的1/3,明显高于中通韵达:

数据来源:物流一图调研测算,仅供参考。

但我们同样发现,中通、韵达的拼多多业务占比也在持续提升。可见中通韵达在向高端方向渗透的同时,也在向低端延伸。此外,中通大力发展直营客户,也是向高端客户发展信号。2019年第二季度快递服务收入同比增长30.0%至47.64亿元,其中直客收入6.51亿元,同比增长60.2%。

→中通、韵达拼多多业务量也在持续提升:

数据来源:公司公告及物流一图调研测算,仅供参考。

→中通19Q2快递业务收入及直营收入及占比:

数据来源:财报公开

此外,高端的顺丰除了继续向高端供应链方向发展外,更是在5月强势推出特惠专配,低价切入电商件。据物流一图了解,顺丰月份推出的特惠专配,价格更是达到约为原经济件票均单价的3-4折。这样的定价业务甚至可以下沉到拼多多平台,如目前拼多多上很多水果、鸡蛋、水产等商品都贴上了顺丰包邮的宣传。

该产品推出以来,几乎以每月100%的增速翻番,顺丰增速8月或将突破30%,时隔10个月(不考虑春节),首次重回市场增速以上,市占率开始反弹回升。与此同时顺丰的单价也从5月开始持续走低,8月更是跌破了22元/票,出现明显的以价换量的趋势。

→顺丰增速从5月开始复苏,单价持续走低,以价换量明显:

数据来源:财报公开

综上,价格分层的背景下,整个市场客户也被分为了高端、中端和低端市场更加鲜明。在竞争层面上,高端的顺丰在继续发展自身高端业务的同时,也会向中低端渗透(如特惠专配的推出);而中端的中通韵达向高端布局的同时,也会抢占拼多多的低端市场(中通、韵达拼多多占比持续提升);而低端玩家只有提升自身品质,才能得到客户认可,向中端靠拢(比如百世降速提质量)。

→竞争层面上互相渗透:

数据来源:财报公布。

从快递物流行业来看,高中低端市场的相互渗透同样具有难度。首先,高端市场往往有较高的资源壁垒,而中低端向高端市场需要较高的门槛,而这种门槛并不是一朝一夕就可以达到,如圆通承诺达和航空业务的不顺就可见一斑。同样的,低端市场有着成本护城河,就算顺丰推出低价产品,也很难撼动通达的客户群体,而只是切走了电商中的高端客户。

但如果即没有成本优势,也没有品质优势的快递企业,则容易陷入低价维持客户的被动局面,这种局面在此前快运市场中的天地华宇和新邦上就显示的淋淋尽致。

那么在今年价格战背景(从8月单价来看,目前单价并没有企稳的迹象),倘若中通韵达运力充足,并向低端玩家进行价格施压,低端玩家或承受较大压力。但中高端玩家在向下渗透的同时,也有控制不好量带来的爆仓的风险。说到底就看各家如果玩好旺季量价策略和产能平衡,以及与竞争对手的策略博弈。今年旺季必然是不同的一年,好戏才刚刚开始。对次你怎么看?

招商局港口集团2024校园招聘物流管理等相关专业

3432 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3275 阅读

东风物流2024届春季校园招聘开启!

2841 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2709 阅读泛鼎国际完成数千万美元B轮融资

2503 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2472 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

2327 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2330 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

2045 阅读京东实习生招聘采销(电商运营)-北京上海等

1942 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)